Rok 2020 przejdzie do historii nie tylko ze względu na globalną pandemię, ale również bezprecedensowe działania ze strony rządów i banków centralnych. Luźna polityka monetarna i hojne pakiety stymulacyjne były częściowo odpowiedzialne za zaskakująco dobry rok na światowych giełdach. W tamtym czasie w popularnym podcast’cie Bloomberga Odd Lots gościł prezes oddziału amerykańskiego banku centralnego (Fed) w Minneapolis Neel Kashkari. Zapytany o to jak się odniesie do oskarżeń, że Fed potęguje nierówność majątkową odpowiedział, że nie ma alternatywy dla ich działań na szok gospodarczy spowodowany koronawirusem. Mówił, że Fed’owi przyświeca cel ochrony najważniejszego aktywa jakie mają amerykanie.

“The most valuable asset the vast majority of Americans have is not their house because many Americans don’t own a home, it’s not stocks because they don’t own stocks it’s their job.”

Wg Fed tym aktywem nie są nieruchomości (bo większość amerykanów ich nie ma), ani akcje na giełdzie (też poza zasięgiem), a praca. Ciężko się z tym nie zgodzić. Nasz kapitał ludzki to najcenniejsze aktywo jakie mamy. W tym wpisie pokażę jak można je wycenić i jaki ma wpływ w procesie ustalania alokacji aktywów i możliwości podejmowania ryzyka na rynkach.

Kapitał ludzki po ludzku

Najprościej kapitał ludzki można wytłumaczyć jako zdolność jednostki do zarabiania i oszczędzania. Można go oszacować jako bieżącą wartość oczekiwanych przyszłych przepływów z tytułu świadczonej pracy. Zaliczamy tutaj nie tylko wypłaty pensji/ dochód z działalności, ale również przyszłe przepływy emerytalne, które zostały nabyte podczas lat naszej pracy. Decydującymi czynnikami są tutaj nasze zdolności do zwiększania zarobków oraz liczba lat w czasie których będziemy pracować. Nasz całkowity majątek to nasz kapitał ludzki, nasze aktywa finansowe (akcje, obligacje, lokaty itp.) i aktywa trwałe (nieruchomości, metale szlachetne, pojazdy itp.). Patrzenie tylko na swoje aktywa finansowe w oderwaniu od reszty jest błędem i może prowadzić do nieodpowiedniej alokacji.

Kapitał ludzki czyli ile to w pieniądzach

Wyliczymy teraz przykładową (i bardzo uproszczoną) wartość kapitału ludzkiego dla 30-letniego mężczyzny (Adama) zarabiającego średnią krajową (3800 netto miesięcznie). Zakładamy, że będzie on co roku zwiększał swoje wynagrodzenie z pracy o 3%. Adam przejdzie na emeryturę jak bozia nakazał w wieku 65 lat. Na emeryturze będzie otrzymywać 38% ze swojej ostatniej pensji (stopa zastąpienia) i dożyje do 75 lat. Emerytura będzie waloryzowana o 3% rocznie. Wszystkie przyszłe przepływy zdyskontujemy stopą 3.3%. Dlaczego akurat taką? Bo jest zbliżona do bezpiecznej stopy wypłaty. Dla mnie to najważniejsza stopa procentowa i wszystko kręci się wokół niej. Wszystkie wyliczenia dostępne są w arkuszu tutaj. Możecie go skopiować (Plik > Zrób kopię) i zmodyfikować założenia tak jak Wam się podoba.

Tym oto sposobem wyliczyliśmy kapitał ludzki Adama na 1.6 miliona złotych. Jednak zobaczmy co by było gdyby Adam znalazł lepiej płatną pracę po tym jak zainwestował w rozwój i kompetencje. Powiedzmy że będzie zarabiał 7000 netto miesięcznie. Nie spocznie on jednak na laurach i zamiast tego będzie stale się szkolił i negocjował wzrost wynagrodzenia co pozwoliło mu zwiększać je w tempie 5% rocznie. Dodatkowo Adam zaczął dbać bardziej o zdrowie. Będzie teraz regularnie ćwiczyć i lepiej się odżywiać przez co dożyje do 82 roku. Oczywiście wszystko to jest ogromnym uproszczeniem i ma posłużyć za przykład. Życie jest bardziej skomplikowane niż założenia w arkuszu kalkulacyjnym i jest wiele rzeczy poza naszą kontrolą.

W takim przypadku wartość kapitału ludzkiego Adama to 4.7 miliona PLN. Nieźle!

Zobaczmy jak te same wartości wpłyną na wynik jeżeli założymy, że Adam ma 40 lat i przed sobą 25 lat pracy zamiast 35 jak wcześniej.

Kapitał ludzki Adama w tym wypadku spadł do 3.2 miliona. Pokazuje to jak ważne jest zacząć wcześnie pielęgnować swój kapitał ludzki i możliwości generowania dochodów.

Faza akumulacji czyli transfer kapitału ludzkiego do aktywów finansowych

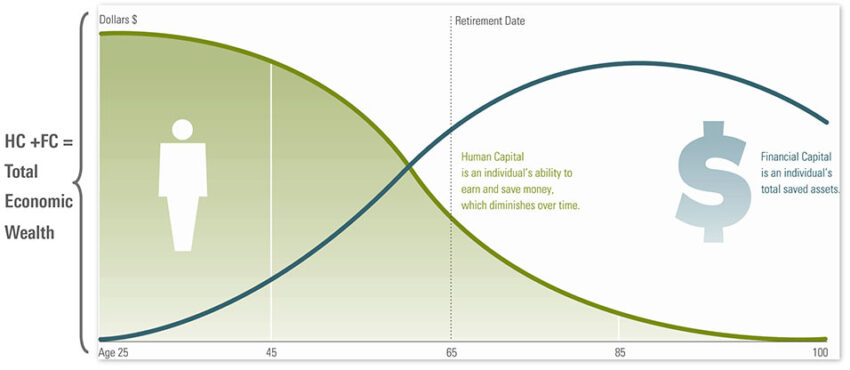

Jak już pisałem tutaj, cykl życia alokatora dzielimy na dwie fazy: akumulacji i dekumulacji. W fazie akumulacji powinniśmy kupować aktywa, które w przyszłości będą nas utrzymywać gdy przestaniemy osiągać dochody z pracy. Proces ten dobrze pokazuje grafika poniżej od MorningStar.

Nasze życie zawodowe zaczynamy z wysokim kapitałem ludzkim i przeważnie niewielkim majątkiem (chyba, że dobrze wybraliście sobie rodziców). Z każdym rokiem nasz kapitał ludzki maleje bo zostaje nam coraz mniej lat do przepracowania. Naszym celem jako alokatorów jest przenoszenie naszego kapitału ludzkiego na kapitał finansowy. Powinniśmy zgromadzić go tyle aby mógł utrzymać nasz docelowy standard życia.

Jednak w pierwszych latach powinniśmy się skupić na tym aby zwiększać nasz kapitał ludzki nawet kosztem aktywów. Bardziej preferowane jest inwestowanie w siebie zamiast w rynki. To właśnie zwiększenie przyszłych dochodów poprzez zdobywanie nowych kwalifikacji i postęp w karierze/biznesie bardziej zwiększa nasz całkowity majątek. Trzeba też podejść do tematu pragmatycznie i zdać sobie sprawę z tego, że budowanie bogactwa to maraton, a nie sprint. Dlatego ważne jest zadbanie o swoje zdrowie psychiczne i fizyczne. Czasem lepiej powoli dojść do celu, niż szybko się wypalić. Każdy powinien podejść do tego indywidualnie bo nikt nas nie zna tak jak my sami. Strategia na siebie to podstawa.

Kapitał ludzki jak akcja czy obligacja

Zanim poruszymy temat alokacji aktywów i ryzyka inwestycyjnego to musimy cofnąć się o jeden krok. Warto zadać sobie pytanie czy moja kariera/kapitał ludzki przypomina akcje czy obligacje?

Kapitał ludzki jak akcje to sytuacja gdy możemy osiągać większe dochody, ale kosztem mniejszej ich przewidywalności. Takie kariery cechują się zazwyczaj większym ryzykiem i potencjalnie krótszym okresem aktywności zawodowej. Jednak ze względu na nielinearny profil wypłaty i możliwość osiągania ponadprzeciętnych dochodów mogą pomóc przyspieszyć akumulowanie aktywów. Zalecane jest aby “ludzie akcje” mieli wyższą stopę oszczędności i większą poduszkę bezpieczeństwa (od 6 do nawet 18x miesięcznych kosztów życia). Poniżej przykładowe kariery “akcje”:

- Sportowiec

- Handlowiec / sprzedawca na prowizji

- Przedsiębiorca

Kapitał ludzki jak obligacje ma miejsce gdy nasze dochody są w miarę stabilne i przewidywalne. Mamy wtedy stosunkowo wysoką pewność zatrudnienia i generowania dochodów. W takim przypadku możemy mieć mniejszą poduszkę bezpieczeństwa (do 6x miesięcznych kosztów życia) i potencjalnie niższą stopę oszczędności. Przykładowy kapitał ludzki jak obligacje:

- Praca w urzędzie czy na uczelni

- Lekarz i pielęgniarka

- Praca w służbach porządkowych

Oczywiście przykłady powyżej są uproszczeniem i każdy sam wie najlepiej jak bezpieczny jest kapitał ludzki którym dysponuje. Warto tu jeszcze wyróżnić kariery jak akcje, ale z bardzo ograniczonym potencjałem wzrostu. Za taki przykład mogą posłużyć praca w wymierającej branży, nieadekwatne do współczesności umiejętności i kwalifikacje. Odwrotnym przykładem jest hybryda akcji z obligacją. Ma to miejsce wtedy gdy nasza kariera daje bezpieczeństwo porównywalne z obligacją przy jednoczesnym potencjale ponadprzeciętnej nagrody jak akcje. Może to na przykład dotyczyć programistów, którzy są pożądani na rynku pracy, mają bezpieczeństwo i zadowalające dochody oraz szansę na wysokie bonusy i nagrody.

Kapitał ludzki a alokacja aktywów

Wartość naszego kapitału ludzkiego i ryzyko z nim związane jest istotnym czynnikiem decydującym o tym jak agresywny portfel aktywów możemy posiadać. Na większe ryzyko będzie mógł sobie pozwolić młody wykładowca na uczelni, który ma przed sobą długą i w miarę stabilną karierę. Zupełnie inaczej wygląda sytuacja sportowca u progu końca jego kariery. Dlatego decydując o alokacji aktywów powinniśmy również brać pod uwagę wartość naszego kapitału ludzkiego.

Zobrazuję to przykładem. Marcin jest 35 letnim lekarzem. Nie posiada on jeszcze wiele aktywów materialnych ale uzbierał 3 miesięczną poduszkę bezpieczeństwa oraz 100 tys oszczędności. Wyliczył swoją wartość kapitału ludzkiego na 6 milionów złotych. W takim przypadku Marcin może sobie pozwolić na alokację nawet 100% w akcje. Nawet gdyby krótko po zainwestowaniu jego akcje straciłyby połowę ze swojej wartości to ze względu na wysoką wartość jego kapitału ludzkiego i długą karierę spadek ten stanowiłby zaledwie ułamek całości jego majątku.

Kapitał ludzki a rentierstwo i wczesna emerytura (FIRE)

Rozważania powyżej dotyczyły klasycznego modelu pracy do 60/65 roku życia i przejścia na emeryturę jak bozia i ZUS pozwoli. Jednak na tym blogu sam dążę do osiągnięcia wolności finansowej i przejścia na życie z aktywów znacznie wcześniej. Jak w takim wypadku należy patrzeć na kapitał ludzki? Bardzo podobnie! W przypadku FIRE chcemy przetransferować swój kapitał ludzki na aktywa finansowe znacznie szybciej niż ma to miejsce w klasycznym ujęciu. Aby to osiągnąć musimy znacząco zmniejszyć konsumpcję co podniesie stopę oszczędności. Oznacza to, że im mamy większe dochody teraz i w najbliższej przyszłości tym szybciej osiągniemy rentierstwo. Dlatego wielu bogleheads i członków społeczności FIRE kładzie duży nacisk na podkręcenie swojego kapitału ludzkiego. Wielu z nas nie planuje kariery na długie dekady do przodu, ale nie znaczy to, że nie podnosimy kwalifikacji czy nie szukamy sposobów na rozwój zawodowy. Niezależnie od tego czy nasza praca jest akcją czy obligacją to strategia tutaj jest taka sama – maksymalizacja oszczędności i akumulacja aktywów, które wystarczą do pokrycia kosztów życia przez długie lata. Idealnie gdyby nigdy się nie wyczerpały co można osiągnąć z odpowiednią stopą bezpiecznej wypłaty.

Podsumowanie

Naszym najważniejszym aktywem jakie posiadamy jest nasz kapitał ludzki. Powinniśmy mu poświęcać znaczącą uwagę i dbać o jego rozwój. Prawda ta obowiązuje bez względu na to jakie mamy plany co do ilości lat jakie chcemy przepracować i kiedy przejść na “emeryturę” (chyba, że rzeczywiście jesteśmy już w wieku przedemerytalnym). Im jesteśmy młodsi tym mamy wyższy potencjał i tym bardziej możemy ryzykować z inwestycjami. Wtedy nasz długi horyzont inwestycyjny i wysoki kapitał ludzki są naszymi największymi przewagami nad rynkiem. Nasze zdolności zarobkowe są znacznie większe niż potencjalna strata na portfelu. Z biegiem lat tendencja się odwraca aż do momentu gdy nasze aktywa materialne przewyższają nasze oczekiwane przyszłe dochody. Dlatego tak ważne jest akumulowanie aktywów w latach aktywności zawodowej. Nasz cały majątek to połączenie kapitału ludzkiego z skumulowanymi aktywami. Bogleheads o tym wiedzą i dlatego inwestują zarówno w siebie jak i w majątek finansowy. Inwestycja w siebie to nie tylko szkolenia, kursy czy podnoszenie kwalifikacji, ale też zadbanie o zdrowie, sen czy dietę. Zatem rozwijajcie się, inwestujcie w siebie, alokujcie kapitał w aktywa finansowe i materialne oraz dbajcie o siebie, bo nie macie nic cenniejszego!

Mysterybuzu

Świetny wpis – bardzo dziękuję!

Znakomity wpis, dzięki!

Bardzo fajny wpis, trochę przypomina mi ten krótki wykład, który WB dał na początku tego wideo. https://www.youtube.com/watch?v=_3sP8Iu8w7o

Dzięki! Buffetta zawsze warto posłuchać 🙂

Bardzo mi miło, i to ja dziękuję za dobry wpis!

Mmmmm ale wholesome wpis

Bardzo ciekawy wpis:) Zgadzając się z Tobą w 100% że kapitał ludzki jest kluczowy to – poza CF z emerytury które jak Bogle radził traktowałbym jako obligacje – nie wiem czy bym go brał pod uwagę przy konstrukcji portfela.

Nie do końca rozumiem czemu dyskontujesz SWR. Dla mnie jakoś bardziej naturalne jest dyskontowanie inflacją i dopiero na realną wartość portfel nakładać czy wystarczy przy SWR 3,3%.

Bardzo dziękuję że udostępniasz pliki 🙂 To rzadkość…a potrafią się przydać! Chętnie się pobawię tym konkretnym 🙂

Ps. Przy ściąganiu innego pliku („xIRR i 20 lat”) to MS Excel gubi się przy kolumnie G (przynajmniej u mnie) i wstawia wartości. W formule wg MS Excela brakuje chyba liczby do jakiej ma zaokrąglać tj. W pliku jest =ZAOKR.DÓŁ($F2*(1-$Q$7)/$D2). A chyba powinno być =ZAOKR.DÓŁ($F2*(1-$Q$7)/$D2;0) (brakuje „;0”).

Dzięki za komentarz. Szczerze mówiąc wybrałem SWR, aby o niej wszystkim przypomnieć, bo i tak uważam, że nie ma idealnej stopy dyskontowej. Dlatego jest udostępniony plik aby każdy mógł zmienić założenia wedle uznania. Co do pliku XIRR to na google spreadsheet wszystko jest ok, ale dodałem „0”, żeby też hulało na Excelu. Pozdr 🙂