Tematyka budowania majątku i bogacenia jest bardzo specyficzna. Z jednej strony każdy z nas powinien zadbać o swoją przyszłość finansową i traktować ten temat poważnie. Z drugiej jednak strony nadal krąży po świecie wiele mitów finansowych, wątpliwej jakości analizy, czy strategie zbudowane na myśleniu życzeniowym. Łatwo w tym wszystkim się pogubić i zniechęcić do działania. Dlatego wcale nie dziwi mnie, że otrzymuję od Was pytania, gdzie zacząć zdobywać wiedzę, jaki portfel wybrać, co myślę o ESG, który ETF jest odpowiedni etc. Jako że blog ten traktuje hobbystycznie i życie zawodowe i rodzinne nie pozwalają mi zbyt często tworzyć wpisy (Ok macie mnie! To tylko wymówka – czasami mi się po prostu nie chce i wolę marnować czas na twitterku!). To postanowiłem, że zamiast odpisywać każdemu po kolei i odpowiadać na podobne pytanie – stworzę listę polecanych źródeł. Podzielę się materiałami, które odcisnęły na mnie największe piętno, pokazały mi filozofię, która bardzo mi odpowiada i umożliwiły stworzenie własnej strategii. Krótko mówiąc, będzie tutaj kącik “Mysterybuzu poleca”. Od razu uprzedzam, że większość źródeł tutaj jest angielskojęzyczna. Wynika to przede wszystkim z tego, że w Polsce “pasywne” długoterminowe budowanie majątku i filozofia bogleheads dopiero kiełkuje. Wciąż na liście jest jednak kilka świetnych polskojęzycznych materiałów, których nie sposób nie wspomnieć!

Podstawy i budowanie nawyków:

Jak wiecie po tym wpisie – Bogleheads i ich filozofia inwestycyjna jest mi najbliższa. Dlatego nie mogę zacząć inaczej niż przypomnieć o biblii inwestycyjnej:

- Bogleheads wiki – doskonałe źródło wiedzy o niemal całym “cyklu życia” inwestora – od oszczędzania, po inwestowanie, nawyki wydawania aż do wypłat, planowania emerytalnego i przekazania majątku następnemu pokoleniu. Dodatkowo wiki wyróżnia sekcję dla inwestorów z USA i z reszty świata. Właśnie ta druga część dla nas to kopalnia wiedzy. Z całej masy wartościowych artykułów szczególnie chcę wyróżnić (bardziej techniczne, ale z wiedzą ciężko dostępną gdzie indziej):

- O inwestowaniu w Europie – dlaczego ważne jest gdzie fundusz/ETF jest zarejestrowany, najważniejsze giełdy i instrumenty dostępne dla europejczyków,

- O tym, które ETF-y są najkorzystniejsze w różnych państwach – z punktu widzenia podatków od dywidend, podatku od spadku, umów o unikaniu podwójnego opodatkowania i uzgodnionej stawki itp.

- O tym, dlaczego fundusze/ETF-y zarejestrowane w Irlandii są najbardziej preferowane przez bogleheads – czyli jak podatek u źródła (withholding tax) wpływa na wynik. Czym różnią się ETF-y Amerykańskie od Europejskich i więcej.

Całe wiki to prawdziwy skarb i złoto.

- Twórczość JL Collins – tak zwany ojciec chrzestny społeczności F.I.R.E. Jest on autorem świetnej książki “The Simple Path to Wealth: Your road map to financial independence and a rich, free life”.

Właściwie cała zawartość książki jest podana jak na tacy (za darmo) u niego na blogu w słynnej serii “Stock Series”. Jedyna uwaga co do Pana Collins’a jest taka, że jego strategia i portfel są bardzo mocno nastawione na rynek Amerykański i ichniejsze indeksy i warunki. Uważam, że dla inwestorów spoza US bardziej optymalne są indeksy globalne. Również warto zobaczyć jego wystąpienia na kampusie Google. Ciekawostka wywiad prowadziła pracownica google, która podążając za filozofią bogleheads/FIRE osiągnęła wolność finansową i odeszła z pracy, bo tak się okazało, że jak się ma już tyle pieniędzy, że starcza na życie to nagle pojawiają się ciekawsze zajęcia…

- Blog Mr Money Mustache – jeden z ojców społeczności F.I.R.E. Czyli o tym jak prowadzić życie minimalisty i powstrzymać się od niczym niepohamowanej konsumpcji. Jego świetny wpis “The Shockingly Simple Math Behind Early Retirement” otworzył oczy wielu. Tutaj ta sama uwaga co powyżej – wszystko mocno skupione na USA. Druga sprawa to uważam, że jego wyliczenia i zasada 4% jest nazbyt optymistyczna. Jednak jeżeli udało Ci się zbudować portfel o równowartości 25-krotności rocznych wydatków to nie obawiam się o Ciebie. Dasz sobie radę z takimi drobnymi… No i koniecznie trzeba zobaczyć jego wystąpienie na World Domination Summit.

- Ramit Sethi i jego książka “I Will Teach You To Be Rich”. Ok przyznaję się – nie czytałem polecanej książki! Jednak słuchałem wiele podcastów z Ramitem (świetnie facet opowiada!) i widzę jakie fajne rzeczy wrzuca na twittera. Zatem polecam trochę w ciemno, ale zdecydowanie warto poznać personę!

O rynkach, inwestowaniu i cierpliwości:

Druga sekcja to moje ulubione źródła o szeroko pojętej wiedzy o rynkach kapitałowych. Jak się na nich zachowywać. Jak wytrzymać w długim horyzoncie. Jak ważne jest trzymanie się obranej strategii i siła do przetrzymania spadków.

- William Bernstein i jego książki. Bernstein jest dobrze znaną postacią w świecie bogleheads. Zanim został specjalistą od budowy portfeli inwestorów indywidualnych był neurologiem.

Pisze on o tym jak budować majątek w poszczególnych fazach życia. Poświęca dużo uwagi alokacji aktywów (obligacje czy akcje, w jakich proporcjach, rynki globalne czy lokalne itp). Poza książkami udziela on również wartościowych wywiadów w podcastach i innych mediach. Niestety, ale zdarza mu się to raczej rzadko. Poniżej dobra rozmowa z Benem Carlsonem (na liście poniżej).

- Morgan Housel – jego blog i niedawno wydana książka “The Psychology of Money: Timeless lessons on wealth, greed, and happiness”. Morgan pisze tak jak nikt inny o ciekawostkach i historii rynków. Wynajduje ciekawe analogie i opowieści z dawnych, jak i obecnych czasów. Szczególnie wartościowe są jego wpisy o tym jak ważne jest zachowanie inwestorów i skupienie się na celu (budowanie majątku, a nie maksymalizacja stopy zwrotu). Pisze o tym jak daremne są prognozy i przewidywanie zachowania rynków czy gospodarki. Cały otaczający nas świat jest jaki jest, bo ukształtowały go wydarzenia, które nie sposób było przewidzieć. Warto o tym pamiętać i zachować pokorę.

- Ben Carlson i jego blog “A Wealth of Common Sense”. Ben jest również autorem kilku książek i współprowadzącym podcast Animal Spirits. Opisuje on bardzo dobrze historyczne wydarzenia rynkowe, manie, bańki i nieoczekiwane zdarzenia. Pokazuje, że w inwestowaniu nie liczy się czy masz rację a czy zarabiasz. Przedstawia na danych i wykresach jak odpowiedni horyzont wygładza wynik i jak ważne jest panowanie nad sobą.

- Kanał youtube “Common Sense Investing” prowadzony przez Bena Felix’a. Poza kanałem na yt Ben jest również współprowadzącym świetny podcast “Rational Reminder”. Cała jego twórczość jest ukierunkowana na kanadyjskiego inwestora (sam jest z Kanady i pracuje w kanadyjskiej firmie doradztwa inwestycyjnego). Jednak wiedza, którą się dzieli jest uniwersalna dla wszystkich (w Polsce nawet ważniejsza, bo nie opowiedziana z punktu widzenia dominującej gospodarki/rynku kapitałowego). Ben w przystępny sposób opowiada o rynkach i strategiach inwestycyjnych w oparciu o badania naukowe i opracowania najzdolniejszych umysłów z dziedziny finansów i inwestowania. Często powołuje się on również na prace noblistów z ekonomii. Rozwiewa wiele utrzymujących się mitów (np. dlaczego inwestowanie dywidendowe nie ma przewagi nad innymi formami inwestowania). Jego materiały nie są adresowane do początkujących a trochę bardziej zaawansowanych. Poniżej przykład doskonałego opracowania tematu przez Bena.

- PL: Trystero i jego wpisy na blogach bossa. Pierwszy polski przedstawiciel na liście. Trystero świetnie pisze o szeroko pojętych rynkach, inwestowaniu, błędach behawioralnych, maniach, jak również o bieżących wydarzeniach. Wiele jego wpisów to synteza większych badań czy analiz z renomowanych źródeł. Wyłuskuje on sedno z opracowania i umiejscawia je w polskim krajobrazie. Przy czym niejednokrotnie wskazując, że wydarzenia/zachowania za granicą niekoniecznie muszą mieć odzwierciedlenie w Polsce. Słowem – czyta on dużo wartościowych rzeczy, abyśmy nie musieli tego robić. Mnie to bardzo odpowiada!

Oparte na danych, wizualizacje, arkusze kalkulacyjne i wiedza ekspercka:

Kolejna sekcja to źródła, których autorzy dzielą się własnymi analizami, które przeprowadzają na podstawie różnej maści wartościowych danych. Przeważnie dają oni dostęp do swoich arkuszy kalkulacyjnych (lub kod na githubie) dzięki czemu można sprawdzić obliczenia lub dostosować je do swoich założeń. W sekcji tej zamieszczę też blogi, które dzielą się ekspercką wiedzą z branży.

- Big Ern i jego świetny blog “Early Retirement Now”. Ern jest posiadaczem certyfikatu analityka finansowego (CFA) i ukończył doktorat z ekonomii (PhD). Swoją karierę zaczynał w banku centralnym USA (FED) a później przeniósł się do San Francisco, by pracować w departamencie analiz dużej firmy zarządzającej aktywami. Obecnie Ern jest na zasłużonej wczesnej emeryturze i żyje ze swojego portfela aktywów. W świecie FIRE i bogleheads Big Ern jest znany ze swojej fantastycznej serii “The Safe Withdrawal Rate Series” (seria o bezpiecznej stopie wypłaty z portfela).

Pisze on w niej (ponad 40 obszernych i bogatych w detale i obliczenia wpisów) o tym jak najbezpieczniej przejść na życie z portfela. Jaki procent aktywów wypłacać, aby portfel się nie wyczerpał. Jak historycznie zachowywały się różne klasy aktywów w różnych reżimach inflacyjnych i gospodarczych. Jak zbudować portfel, który przetrzyma nawet i 10 lat pod kreską. W tym samym temacie napisał on również pracę na portalu SSRN “Safe Withdrawal Rates: A Guide for Early Retirees”. Od razu uprzedzam, że jego teksty są raczej dla bardziej zaawansowanych. Dzieli się on swoimi skomplikowanymi obliczeniami i scenariuszami z pogranicza ekonometrii, modelowania finansowego i statystycznego. Jedna uwaga to fakt, że jak to w tego typu badaniach tak i tutaj wszystko jest z punktu widzenia inwestora z USA. Dla nas w Polsce inflacja w USA jest bez znaczenia, dochodzą jeszcze kursy walutowe i inne zmienne, których tam nie ma. Jednak nadal jest to jedno z najlepszych źródeł, jeżeli chodzi o analizy wypłat z portfela, zachowania jego siły nabywczej i niewyczerpania go przed czasem.

- Nick Maggiulli i jego blog “Of Dollars And Data”. Nick pracuje w słynnej amerykańskiej firmie doradztwa inwestycyjnego Ritholtz Wealth Management. Pisuje on rynkach, o dyscyplinie, czy o alokacji aktywów. Ja najbardziej go cenię za jego wpisy w których analizuje różne scenariusze i pokazuje na twardych danych ich wyniki.

Pokazuje jak na portfel wpływają podatki, wykonywanie wielu transakcji na rynku, zamiast kupić i trzymać, jakie korzyści dają konta emerytalne itp. Jego wpisy i analizy na końcu zawierają odnośnik do kodu napisanego w języku programowania “R”. Można go pobrać i zmienić założenia i dane aby dopasować do swojej tezy. Dodatkowo poza techniczną wiedzą Nick bardzo zgrabnie pisze i przyjemnie się go czyta. Na koniec znowu ta sama uwaga – analizy i scenariusze dla amerykańskich inwestorów.

- Kyith i jego blog “Investment Moats”. Kyith mieszka i pracuje w Singapurze więc z miejsca jest to plus, że nie patrzy na rynek i portfel z punktu widzenia US. Jego wpisy dotyczą różnych tematów związanych z inwestowaniem, pomnażaniem majątku, podejściem do rynków czy wolności finansowej (w dobrym tego słowa znaczeniu!).

Ja szczególnie go cenię za jego analizy o wypłacaniu z portfela, informacjach o europejskich ETF-ach i arkuszy kalkulacyjnych, którymi czasami się dzieli.

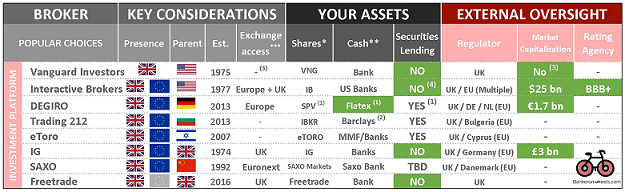

- Raph i blog “Bankeronwheels”. Jak sam pisze o sobie jest profesjonalnym zarządzającym aktywami i doradcą inwestorów instytucjonalnych, który przetrwał wielki kryzys finansowy z 2008 roku (wielu się to nie udało). W jego wpisach dobrze można wyczuć, że jest to człowiek co branżę zna od środka i wie o czym pisze! A pisze na wiele tematów i to w bardzo przystępny sposób. Nie jest to wcale takie łatwe jak na co dzień w pracy trzeba się posługiwać finansowymi skrótowcami i schodzić na poziom abstrakcji i wygibasów językowych, aby spełniać wymogi regulatorów czy compliance. Wielu po takich restrykcjach zatraca umiejętność mówienia po ludzku. [*] – wirtualny znicz dla nich!

Można poczytać u niego o budowie pasywnych portfeli, szczegółowe analizy europejskich ETF-ów, o reżimach i implikacjach podatkowych aż po to co nam grozi, gdy upadnie broker u którego trzymamy aktywa.

- PL: Artur Wiśniewski z bloga “Stockbroker”. Artur to człowiek orkiestra (i makler!). Tworzy na youtube, nagrywa podcasty, live’y na Facebooku, czy współorganizuje konferencje branżowe (pewnie i tak pominąłem kilka jego aktywności).

Dzieli się swoją ekspercką wiedzą z instrumentów finansowych, opisuje fundusze inwestycyjne, jak i ETF-y, pokazuje zalety inwestowania w IKE/IKZE. Słowem kawał solidnej i obszernej wiedzy! Dodatkowo często goszczą u niego przedstawiciele polskiej branży finansowej. Zrobił już wiele wywiadów i debat z ludźmi z TFI, banków i innych finansowo podobnych instytucji. Kiedyś nawet taki śmieszek jak ja miał okazję u niego opowiedzieć co nieco o swojej filozofii i podejściu do inwestowania.

Polacy nie gęsi, czyli gwiazdy polskiej finsfery:

Dwa doskonałe polskie źródła już przedstawiłem powyżej. Z pozostałymi miałem drobny problem w której kategorii je umieścić więc stworzyłem (zasłużoną) osobną! Nie sposób podzielić się listą na której nie ma szacownych:

- Michał Szafrański z bloga “Jak Oszczędzać Pieniądze” i jego książka “Finansowy Ninja”. Ok! Powiedzmy sobie to wprost! Aż nie wypada nie wspomnieć Michała. Jednocześnie trochę mi nie wypada wspominać, bo przecież KAŻDY (ale to KAŻDY) kto ma jakieś pieniądze w Polsce i nie chce ich wszystkich wydać na SUVa – zna Michała! Jego blog to inspiracja dla wielu, a jego osiągnięcia w budowaniu marki osobistej w internecie i prowadzenie biznesu “soloprenera” są imponujące. Pisze/nagrywa podcasty/ publikuje na yt/ robi wywiady i występuje na scenie. Mówi jak mądrze się bogacić, jak rozwijać siebie i swoje umiejętności. Dzielił się świetnymi wpisami o tym jak efektywnie oszczędzać. Kurczę, nawet załatwił zniżkę na prąd Warszawiakom. Cała wiedza jest szczególnie istotna, ponieważ pisze z punktu widzenia polskiego inwestora a nasze doświadczenia i uwarunkowania często są różne niż u “modelowego amerykanina”. Muszę Wam jednak wyznać, że jeszcze nie czytałem Finansowego Ninja (Michał – wybacz!). Jednak to jest pewniak (serio! – daję sobie kupon od obligacji obciąć, że jest świetna!).

- Marcin Iwuć z bloga i podcastu/yt “Finanse Bardzo Osobiste”. Marcin jest propagatorem zdrowego podejścia do pieniędzy i mądrego budowania portfela aktywów. Jest on systematyczny i niestrudzenie tłucze do głowy Polkom i Polakom (wink wink), że kredyty konsumenckie i życie na pokaz to współczesna forma niewolnictwa. Mówi on nie tylko o tym jak oszczędzać, lecz także jak dobrze wybrać kredyt hipoteczny, jak złożyć reklamację w banku o zwrot prowizji przy nadpłaconym kredycie, czy jak kupować i przechowywać fizyczne złoto w Polsce. To oczywiście tylko drobny wycinek tematów jakie porusza, bo znaleźć można u niego też wspomniane wcześnie wpisy o IKE/IKZE, jak kupować ETF-y, na co zwracać uwagę przy inwestycjach i wiele, wiele innych. Jeżeli chodzi o jego podejście do oszczędzania i pieniędzy to wydaje mi się, że jego postawa jest najbliższa wśród polskiej finsfery do ideałów bogleheads (być może nawet nie będąc świadomym tej społeczności).

- Jacek Lempart z bloga “System Trader”. Kolejna dobrze znana postać w polskiej finsferze. Jacek nagrywa świetne podcasty z wielkimi świata inwestycji – Meb Faber, Tom Basso, Rick Ferri by wymienić tylko trzech! Wprowadził on również w Polsce nową jakość co do analizowania strategii inwestycyjnych. Jego analizy i badania opierają się na (wysokiej jakości) danych sięgających wielu dekad wstecz. Przedstawia wyniki wielu klas aktywów, indeksów i ETF-ów. Prezentuje jak zachowywały się różne portfele i strategie na przestrzeni lat. Słowem bardzo solidny kontent bez pitu pitu, “czuję, że” i “wydaje mi się”. Chociaż ze wszystkich podanych powyżej źródeł, Jacek jest bardziej ukierunkowany na aktywne zarządzanie swoim aktywami (próba pobicia rynku/ochrona przed spadkami) to nie sposób nie docenić ogromnej wartości jaką daje zarówno “pasywnym” jak i “aktywnym” uczestnikom rynku. Jest on również twórcą autorskiej aplikacji, która umożliwia przetestowanie swoich pomysłów czy wbudowanych gotowych portfeli/strategii inwestycyjnych na podstawie przeszłych danych (backtesting).

- Zbyszek Papiński z bloga “App Funds”. Ojciec polskiej finansowej blogosfery. Był to chyba też pierwszy fin-blog jaki czytałem (albo jeden z – nie pamiętam, ale wydaje mi się, że jestem już tam dłużej niż dekadę!). Opisuje on bieżące trendy rynkowe, promocje bankowe, rachunki maklerskie, oprocentowanie lokat i rachunków oszczędnościowych (w czasach gdy były cokolwiek oprocentowane) i więcej. Propaguje on też również zdrowe podejście do rynków i pieniędzy (oszczędzaj, miej finansową poduszkę bezpieczeństwa, uważaj na “zbyt dobre by było prawdziwe” itp). Chociaż u Zbyszka jest mniej kontentu z kategorii evergreen (treści, które wiele się nie dezaktualizują z biegiem lat) to dla mnie jest to cenne źródło informacji co tam słychać w świecie polskich ciułaczy i na co warto zwrócić uwagę, jeżeli chodzi o ofertę dla oszczędzających.

Ważne dla Mysterybuzu, ale pominięte źródła:

- Nobliści, prace naukowe i badania od wyspecjalizowanych firm. Chciałem, żeby lista powyżej przedstawiała kompleksowe i łatwostrawne materiały dla tych co chcą pomnażać oszczędności. Pominąłem bardziej skomplikowane treści czy wąsko wyspecjalizowane zagadnienia. Wynika to między innymi z tego, że niemal wszystkie te opracowania są zaprezentowane w bardziej przystępny sposób w źródłach powyżej. Po drugie moim celem jest pokazanie, że budowanie majątku dla indywidualnych tak naprawdę opiera się na kilku prostych krokach (wydawaj mniej niż zarabiasz, inwestuj w siebie i zwiększaj przychody, nadwyżki finansowe inwestuj długoterminowo w zdywersyfikowane aktywa itp.). Aby nie komplikować spraw za bardzo pominąłem tak ważne postaci jak nobliści: profesorowie Fama i French/ William Sharpe/ Robert Shiller/ Daniel Kahneman czy Richard Thaler. Nie ma tu również badań Vanguard Research (które bardzo cenię i uważam za najlepsze opracowania dla inwestorów indywidualnych i portfeli emerytalnych na rynku). Nie ma też innych instytucji które robią świetne opracowania jak: DFA (Dimensional Fund Advisors), AQR, JPM czy wiele innych.

- Portale z bieżącymi informacjami rynkowi. Mimo, że bardzo cenię takie źródła jak bankier.pl, Stockwatch, Bloomberg, WSJ czy FT to nie pomagają one w budowaniu majątku indywidualnym. Jedną z ważniejszych zasad inwestowania i pomnażania oszczędności to wyłączyć i ignorować szum. Naprawdę nic nam nie dołoży do portfela czy PKB wyniesie 2.2% czy 3.1%, czy ekonomiści przewidują bezrobocie na 6%, czy FED się spotka w nocy czy rano, czy taki celebryta inwestycyjny przewiduje krach za miesiąc czy za rok. Rynki są nieprzewidywalne i nikt z nas nie ma pojęcia co się wydarzy. Więcej szkody można sobie wyrządzić “grając” czy “przewidując” zachowania rynków w oparciu o szum i bieżączkę niż realnie zarobić. Co oczywiście nie znaczy, że nie warto wiedzieć co się dzieje na świecie i w finansach – tylko nie powinno to nas motywować do zmiany strategii czy alokacji portfela.

- Strony i blogi od analizy technicznej i fundamentalnej. Bogleheads z zasady unikają inwestowania w pojedyncze spółki i zamiast tego inwestują szeroko w indeksy i zdywersyfikowane aktywa. Nie podejmują również decyzji w oparciu o kreski, przesilenia, RSI czy inne techniczne wskaźniki. Mają swoją filozofię i strategię, za którą podążają niezależnie od szumu, tego co komu się wydaje czy co pokazały wykresy.

Na zakończenie:

Wszystkie przedstawione powyżej źródła uważam za wartościowe i w większym lub mniejszym stopniu pomogły mi w zbudowaniu swojej filozofii i strategii. Nie ma tam jednak dla mnie nawet jednego materiału z którym bym się zgadzał bezkrytycznie w 100%. Niektórzy są wg mnie zbyt optymistyczni (np. zasada 4%), inni piszą o sprawach, które nie mają zastosowania dla mnie (jestem obojętny o inflację w USA, ichniejszy system emerytalny czy korzyści podatkowe). Inni zbyt mocno wierzą w dane historyczne i powtarzanie się zdarzeń z przeszłości. Niektórzy mocniej promują inwestowanie dywidendowe, które wcale nie jest tak optymalne jak się je często przedstawia. Jednak to jest Okay! Każdy z nas jest inny, nie musimy się zgadzać ze sobą we wszystkim. Pomimo różnic wszystkie powyższe materiały są najwyższej jakości i zdecydowanie polecam się z nimi zapoznać. Stanowią one dobry punkt zaczepienia, aby zastanowić się nad swoją filozofią i strategią, która będzie nam najbardziej odpowiadać. Uważam, że nie ma jednego uniwersalnego portfela, bo sytuacja każdego z nas jest unikalna. Co z tego, że warto inwestować globalnie, jeżeli np mieszkamy w kraju w którym jest bardzo korzystny dobrowolny system emerytalny (np. PPK/IKZE w Polsce), który daje realne korzyści podatkowe czy dodatkowe środki od pracodawcy, ale kosztem zainwestowania w mniej optymalne aktywa. Podobnie wygląda sytuacja, gdy mamy możliwość uczestniczenia w systemach akcjonariatu pracowniczego. Albo gdy mamy atrakcyjne warunki oprocentowania kredytu hipotecznego przy łączeniu z mniej atrakcyjnymi formami inwestycyjnymi. Słowem w budowie bogactwa jest bardzo wiele zmiennych i czynników indywidualnych a celem bogleheads jest wiedzieć jak wybrać najlepsze warunki dla siebie. Często nie oznacza to aktywa z najwyższą oczekiwaną stopą zwrotu, najniższymi kosztami czy największą dywersyfikacją. Warto wtedy się zastanowić jak dobrać coś optymalnego dla siebie i zbudować strategię wokół tego. Życzę miłej lektury!

Mysterybuzu

Dzięki mysterybuzu! Nawet nie wiesz jaką niezliczoną ilość razy Cię followalem i unwolowalem na Twiterze 🙂 Zupełnie nie rozumiałem, a nawet frustrowałem się na wiedze którą starałeś się przekazać po przez mocno ironiczne wpisy, by pod koniec sobie zdać sprawę, że sam kocham idee Bogleheads a Ty jesteś bratnią duszą. Dzięki za polecone materiały. Ja wiem, że teraz jesteś trochę dalej od PLN i Polski, ale czy poszerzając swoją wiedzę o inwestowaniu napotkałeś jakieś materiały mówiące o „zdrowszych” lub lepszych sposobach inwestowania dla Polaków, posiadaczy złotówek. Od razu wspomnę, że ja już jestem na rynku wiec nie mam fobii już ryzyka walutowego (echo kredytów frankowych). Jednakże chciałbym by mój portfel był zdrowszy. Zaważyłem, że większość gotowych LazyPortfelów wywodzi się z ameryki, tak samo wiele ekonomistów działa tam. Jest to też najbardziej zbadany rynek. Ale czy ktoś bada inwestowanie z perspektywy klienta z rynku wschodzącego, z perspektyw waluty procyklicznej? Wiele porad nie może nawet się sprawdzić (patrz Robert Kiyosaki) bo mamy inne warunki, produkty finansowe itd. itp. Może z LazyPortfelami jest podobnie? Ostatnio oglądałem wywiady John C. Bogle gdzie pytany był czemu w portfelach dla amerykanów nie zaleca akcji rynków zagranicznych- po pierwsze wspomniał, że nie ma sensu, bo większość firm amerykańskich sprzedaje produkty międzynarodowo wiec tak naprawdę kupując US Total Market mamy w nim już zawartą międzynarodową kondycje rynków. Po drugie wspomniał – po co otwierać w swoim portfelu na ryzyko walutowe skoro USD i US Total Market to jest wszystko co nam wystarczy. Czy gdzieś my Polacy mamy swojego „John C. Bogle” który powie co warto co nie warto z perspektyw Polaka? Co może warto doważyć w portfelu a co zmniejszyć gdyż np. zamieniamy jedno ryzyko na drugie ale w ogólnym rozrachunku nie rośnie ryzyko, za to rośnie możliwość większego zysku (rośnie zdrowie portfela) według danych historycznych- czyli nie chodzi by zwiększy EM w naszym portfelu bo przewidujemy trend tylko tak z definicji powinno być dla nas Polaków zdrowiej dla naszego portfela bo będziemy mieli w nim więcej walut procyklicznych podobnych do naszej zamiast antycyklicznej jak dolar, skoro chcesz mieć ekspozycje na DM to idź w Small Cap DM bo sperspaktywy USD to jest wieksze ryzyko i potencjalne większe zyski ale np. z perspektywy PLN to już jest mniejsze ryzyko ale wciąż możliwe potencjalne większe zyski itd. itp. Oczywiście tu jest też ta kwestia że może ja coś źle pojmuje. Ja budując swój pierwszy portfel parę miesięcy temu, bezmyślnie skopiowałem portfel boglehedowy wraz z amerykańskimi obligacjami skarbowymi. Dopiero później mnie uświadomiono, że tracę jedną podstawowych funkcji obligacji, czyli obniżanie zmienności całości portfela, gdyż otwieram się na zmienność walutową USD-PLN. Zaproponowano mi nasze obligacje antyinflaycjne – ale tutaj znowu się rezygnuje z tego, że obligacje rekompensują spadki na rynku akcji w razie zawieruchy – bo ich cena jest stała. Wiesz, gdzie mogę poczytać materiały które pozwolił by mi się upewnić, że mój portfel jest zdrowy?

EDIT: P.S Widzę że o tym wspominasz opisując twórczość JL Collins. I teraz się zastanawiam czy czasem ten cały moj przydługawy komentarz jest zbędny, bo cały Twój wpis jest próbą znalezienia odpowiedzi na moje pytanie. Eh cięzkie jest życie perfekcjonisty, który nabiera się na to że może gdzieś jest jakiś złoty gral, złoty portfel i złoty doradca finansowy dla Polaka i to za darmo 😀

Hej, gdzieś widziałem że ostatnie krachy były anomailią pod tym względem i, że przed 2000 rokiem obligacje nie rosły podczas krachu. Dlatego w miejsce funduszów obligacji notoanych na rynku w moim portfeu skłaniam się do polskich antyinflacyjnych i złota

Ja już kombinowałem na różne sposoby. Najpierw sobie pomyślałem tak – znajdź jakiś kraj z kategorii rozwiniętych (+ dla obligacji), wyspiarski „tak jak” (w cudzysłowie) USA (też jest to ponoć + dla obligacji bo obniża się ryzyko polityczne, chodź szczerze przy dzisiejszych rakietach zasięgu globalnego…no nie wiem nie wiem po co o tym w ogóle pisze :D) ale jednak z walutą bardziej podobną do naszej (z walutą procykliczną) oraz z walutą która wykazuje historycznie mniejszą zmienność wobec naszej waluty niżeli taką zmienność jaką mamy na parze USD/PLN. No i wiadomo ważne by był taki ETF z ekspozycją na takie obligacji. Udało się znaleźć ETF na obligacje Australijskie i oraz ETF na obligacje Wielkiej Brytanii. Pojawił się jednak inny problem…te ETF jakoś nie umocniły się właśnie w trakcie marcowych spadków. Wróciłem wiec do obligacji europejskich (wróciłem w planowaniu portfela a nie kupna/sprzedaży na rynku) bo one tak jak amerykańskie miały tendencje do umocnienia się w trakcie spadków na rynku akcji (przynajmniej w początkowej fazie nie poddawały się), zmienność do Euro jest mniejsza, bo PLN to mniej więcej to ten sam koszyk walut europejskich. Nie jest to najlepsze rozwiązanie ale inaczej tego w głowie nie potrafię sobie ułożyć (zazdroszczę amerykańskim inwestorom ich rynku, ich obligacji, ich waluty, ich armii, ich „wyspiarskiemu” położeniu 😀 ). To co napisałeś jest jak najbardziej możliwe, ale to, że cena polskich antyinflacyjnych obligacji się nie zmienia to nie znaczy ze za to co za nie dostaniemy w PLN’ach w trakcie kryzysu, w trakcie rebalancingu pozwoli zakupić więcej akcji gdy z dużym prawdopodobieństwem antycykliczny USD będzie na szycie wobec procyklicznego PLN. A może sprawa jest prostsza a ja chce z tego zrobić rocket science? Dlatego szukam tęgich głów, książek które rozwijają wątpliwość, zaproponują „zdrowsze” i lepsze rozwiązania.

Hej. Właśnie ciężko o dobre badania i analizy sensownego globalnego portfela z punktu widzenia polskiego inwestora, który operuje na co dzień PLN. Nasz rynek jest za mały na to aby instytucje jak Vanguard czy inni duzi gracze, którzy nie słyną z wciskania czegokolwiek co ma wysoką kaloryczność dla sieci dystrybucji się nami zainteresowali. Stąd między innymi ten blog gdzie sam dla siebie zacząłem testować różne strategie regularnego inwestowania w przeliczeniu na złotego. Będę starał się systematycznie dokładać treści (chciałbym raz w miesiącu coś opublikować), ale oczywiście to też nie będzie święty graal a jedynie analizy i wnioski z historii. Co do części obligacyjnej to rzeczywiście u nas jest z tym ciężko (niemal wyłącznie aktywnie zarządzane fundusze z wiadomo na jakim poziomie opłatami). Osobiście mam obligacje indeksowane inflacją (EDO) i sobie chwalę, ale to bardziej „kup i trzymaj do wykupu” niż do rebalancingu. Powodzenia i mam nadzieje, że kolejne teksty będą pomocne!

To Tobie Mysterbyuzu życzę powodzenia bo będziesz musiał się męczyć z nami pytającymi i czasami będzie pewnie miało to charakter tego jakbyśmy w ogóle nie przeczytali wpisu 😀 Już widzę że Ci dobrze idzie bo chodź w tym samym momencie pisaliśmy odpowiedź to Ty już dopowiedziałeś inną strategie do (EDO) – tylko i wyłącznie “kup i trzymaj do wykupu” niżeli narzędzie do rebalacingu. To już jest jakieś tam rozwiązanie względem tego problemu o którym wspomniałem w odpowiedzi której jeszcze nie miałeś szansy przeczytać a już odpowiedziałeś 😉 To dobrze rokuje na przyszłość 😀

P.S Błagam, tylko proszę wyraźnie oznaczaj wpisy ironiczne xD żebym znowu się na Ciebie kiedyś śmieszku nie obraził 😀

P.P.S czy możesz mi wytłumaczyć konflikt ideowy z Dawidem (slpk coś tam, czarny kot jako zdjęcie) na twiterze? Szczerze to chodź sam nie wiedziałem że jestem bogleheadsem to w Waszych dyskusjach jego argumenty bardziej mnie przekonywały ale brakowało mi w nich kropki nad „i” – czyt. brakowało mi podania alternatywnego rozwiązania. I tym sposobem to Ciebie miliard razy unfolowalem zamias jego (hasztag: brutalny świat mierzony ilością followersów jako ostateczny argument kto ma racje) 😀 Rozwijając ten temat, miałeś kiedyś w sowich rękach książkę Fastlane Milionera? mało osób kłuci się lub coś zarzuca boglehedsom – ta książka jakby najbardziej mnie podkopała mentalnie,praktycznie w każdym zdaniu torpeduje takie podejście z argumentami, podając alternatywy nazywając nas osobami na powolnym pasie ruchu. I chodź nie zmieniło ona mojego podejścia do oszczedzania (raczej mam marne szanse na wymyślenie własnego biznesu) to jednak coś tam się we mnie zachwiało (w opozycji do pozycji które polecasz, które budują, wzmacniają nasze podejście do takiego stylu).

Słyszałem o tej książce (Fastlane Millionaire), jednak jej jeszcze nie czytałem. Sam bym chciał się bogacić szybko (przy założeniu, że ryzyko jest takie samo jak w drugiej opcji), ale nie potrafię więc zostaje mi opcja „powoli”. Oczywiście jeżeli masz firmę i możesz rozwijać swój biznes to (prawie) zawsze będzie to preferowana opcja zamiast wrzucanie co miesiąc w rynek. W swoim biznesie można szybciej i bardziej wygrać niż w alokowaniu kapitału na rynkach. Jednak to zawsze jest ryzyko i nakład pracy jest niewspółmiernie inny niż w przypadku aktywów „kup i trzymaj”. Jeszcze przypomniał mi się świetny obrazek od XKCD.

Dzięki Buzu! To zaszczyt znaleźć się w tak zacnym gronie! Zgadzam się w pełni, że wszyscy jesteśmy różni i ciężko zgadzać się z każdym w 100%. Bardzo się też cieszę, że wystartowałeś ze swoim blogiem – dzięki tak wartościowym materiałom poziom blogosfery rośnie – z korzyścią dla wszystkich!

Dzięki Artur za komentarz i cała Twoją świetną robotę! Naprawdę dostarczasz dużo wartościowej wiedzy dostosowanej do polskich odbiorców. Pozdrawiam i czekam na to co następne wymyślisz 🙂

Do kompletu z polskiej blogosfery finansowej dodałbym Marcina Iwucia i jego dość mocno bogleheadsowe podejście – myślę, że może być wręcz jednym z największych propagatorów ETF w ostatnim czasie.

Zdecydowanie – Marcin robi fantastyczną robotę i koniecznie trzeba o nim wspomnieć. Dodane – dzięki za komentarz i przypomnienie!

Do polskich źródeł dodał bym jeszcze Inwestomat EU. Zapewnia naprawdę solidną dawkę darmowej wiedzy o finansach, a do tego jest systematyczny i dodaje nowe treści raz w tygodniu.

Dzięki za rekomendację, zaznajomię się (nie znałem tego bloga).

Jeszcze wspomniałbym o Trader 21, dużo filmików robi, pokaźny blog. Nawet czterotomowa książka się ukazała… Czasami trochę kontrowersyjny.

Świetny wpis, dzięki!