Ile można zarobić alokując pieniądze na rynku kapitałowym to ważne zagadnienie. Pomaga urealnić oczekiwania co do wzrostu majątku jak i ustalić bezpieczną stopę wypłaty, która jest krytycznie ważna na etapie życia z aktywów. Po internecie krąży wiele świetnych opracowań o historycznych realnych zyskach (po uwzględnieniu inflacji) z różnych klas aktywów. Dotyczą one jednak w większości wyników w USD i inflacji w Stanach. Aby miały one zastosowanie dla Polskich inwestorów trzeba je przewalutować do złotego i zastosować inflację w Polsce do obliczeń. Właśnie tego będzie dotyczył ten wpis. Sprawdzę ile wyniosły realne stopy zwrotu z punktu widzenia polskiego i amerykańskiego alokatora; jak bardzo się różniły i jak wpłynęły na wynik.

Inflacja w polsce – historia wzlotów i upadków

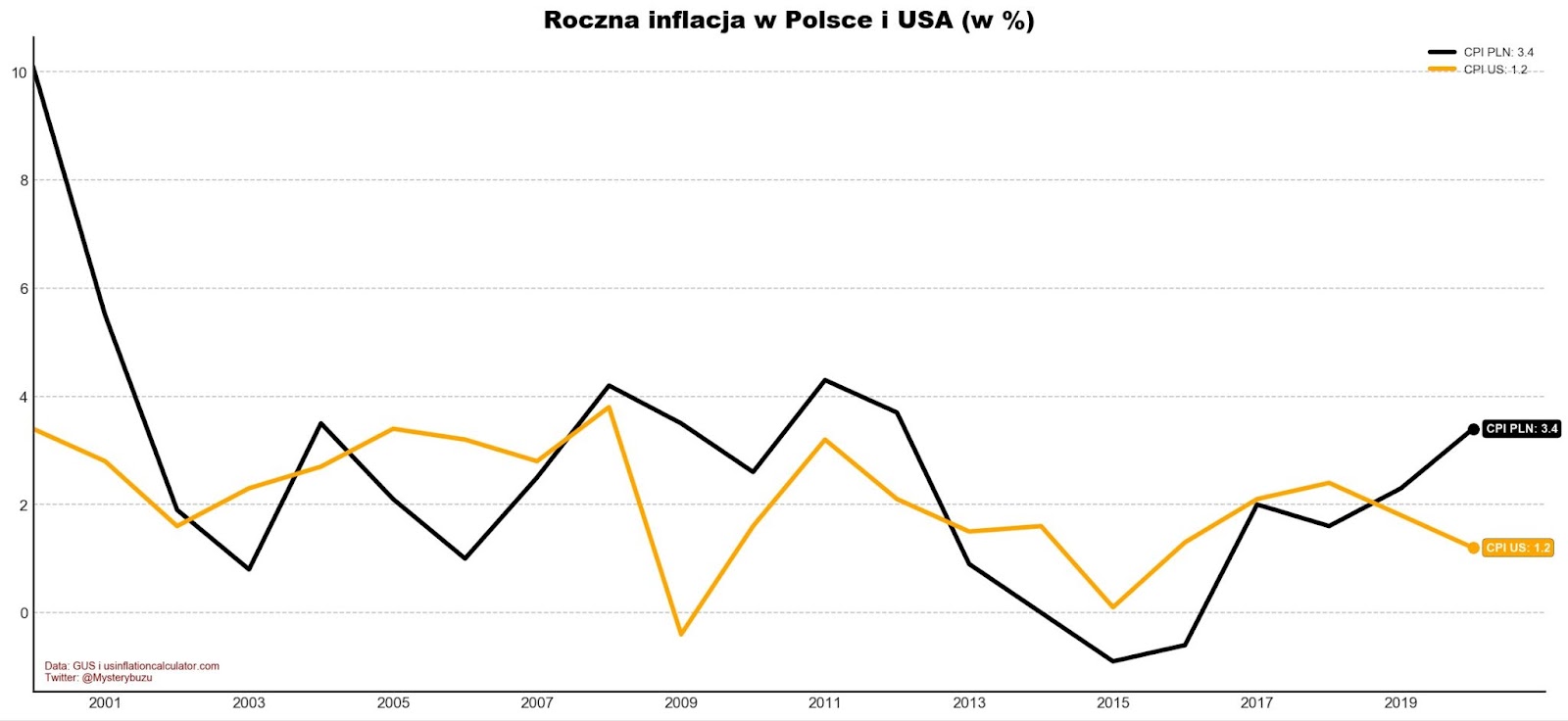

Zanim skorygujemy wyniki inwestycyjne o inflację warto najpierw się jej przyjrzeć. Za inflację przyjmiemy wskaźniki cen towarów i usług konsumpcyjnych (CPI). Oczywiście inflacja w rzeczywistości jest miarą indywidualna i każdy ma inną. Poniższy wykres zrobiłem na podstawie miesięcznych danych GUS. Ze względu na wyjątkową sytuację Polski (zmiana systemu, denominacja, wstąpienie do UE itp) przeanalizujemy jedynie wyniki od 2000 roku. Dodatkowo nałożyłem cel inflacyjny NBP. Został on wprowadzony w 2004 roku i wynosi 2.5% +/- 1 pp.

Jak widać na początku inflacja w Polsce była zdecydowanie wysoka. XXI wiek zaczynaliśmy z ponad 10% na liczniku! Z biegiem lat udało się jednak to unormować. W latach 2013-2017 większym problemem dla NBP były zbyt niskie odczyty (momentami nawet deflacja). Obecnie krążymy w okolicy górnego celu inflacyjnego i jest coraz więcej przesłanek za tym aby się spodziewać jego przekroczenie.

Inflacja w Stanach vs w Polsce

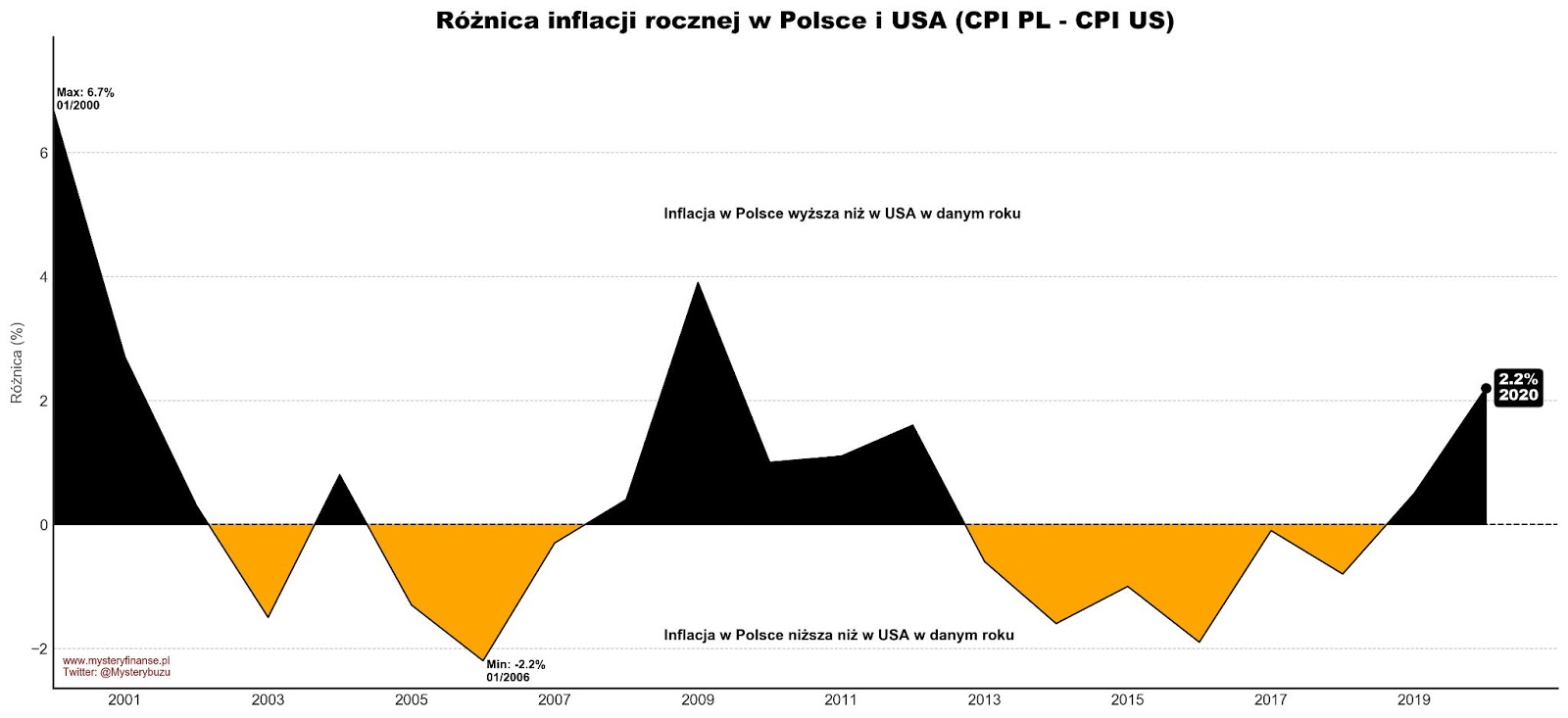

Zanim porównamy realne stopy zwrotu polskiego i amerykańskiego alokatora warto porównać inflację z jaką musieli się zmierzyć. Dane roczne o amerykańskiej inflacji pochodzą z US inflation calculator, polskiej z GUS. Na poniższy wykres naniosłem obydwie wartości aby łatwiej zobrazować różnice i podobieństwa.

Pierwsze co się rzuca w oczy to fakt, że przez pierwsze dwa lata (2000 i 2001) inflacja w Polsce była wyraźnie wyższa niż za oceanem. Jednak po tym okresie wartości zbliżyły się do siebie. Poniżej przygotowałem wizualizację różnicy inflacji między dwoma krajami:

Widać tu jeszcze wyraźniej, że bywało całkiem sporo okresów gdy nasza inflacja była niższa niż u Wuja Sama.

Inflacja czyli spadek siły nabywczej pieniądza

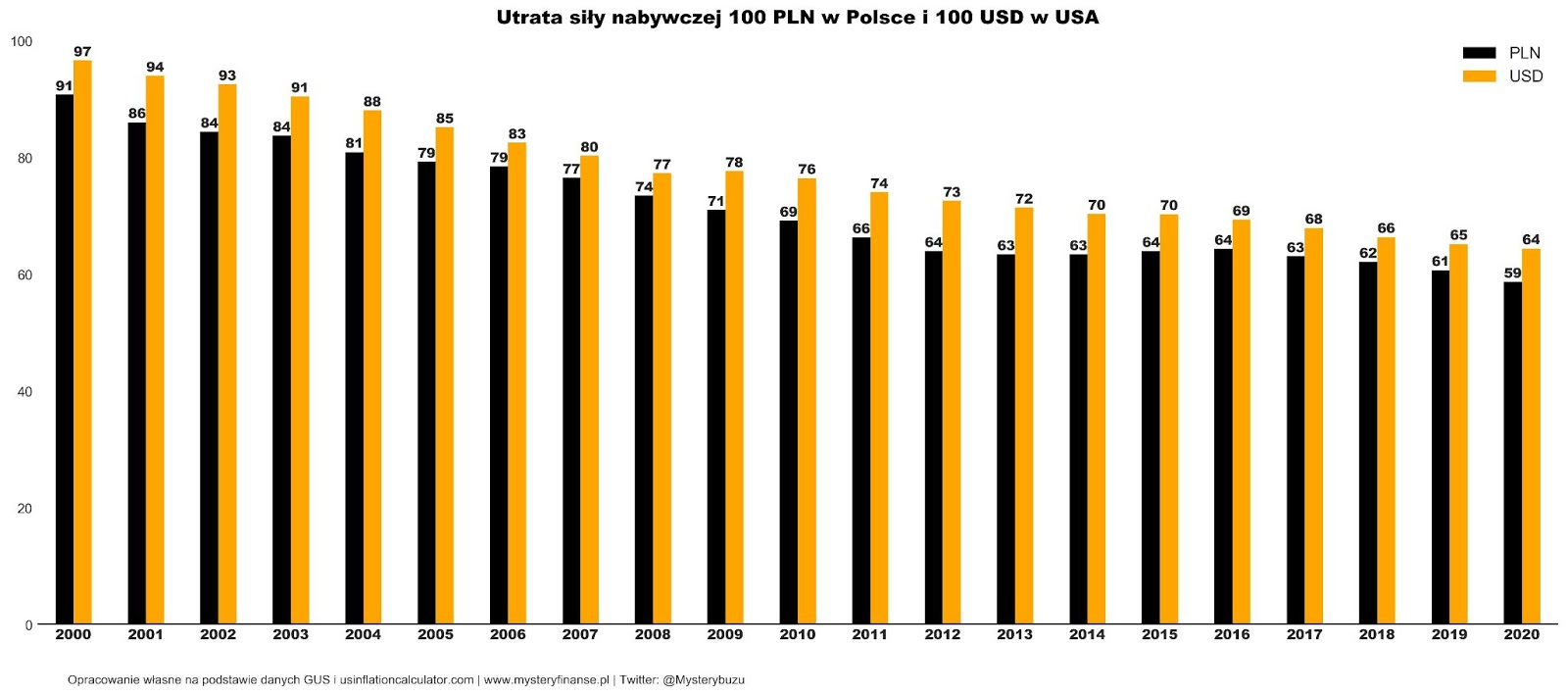

O tym, że inflacja podgryza wartość naszych oszczędności nikomu nie trzeba tłumaczyć. Z biegiem lat ich siła nabywcza coraz bardziej się osłabia (wyjątkiem są okresy deflacyjne jak to miało miejsce w Japonii czy strefie euro). Poniższa grafika przedstawia spadek wartości 100 złotych i 100 USD (w USA) zaczynając od 2000 roku.

W analizowanym okresie (pełnych 21 lat) siła nabywcza 100 złotych spadła o 41% zaś 100 USD o 36%. Wniosek z tego oczywisty – aby zachować wartość pieniądza (a jeszcze lepiej go pomnażać) trzeba inwestować. W długim terminie bycie nie zainwestowanym jest bardziej ryzykowne niż portfel akcyjny. Dlatego w pierwszej kolejności alokatorzy z wystarczającym horyzontem inwestycyjnym powinni się skupić na alokacji w aktywa, które dają realną szansę na pobicie inflacji. “Invest you must” jak to mawiał Jack Bogle.

Notowania złotego i inflacja w Polsce kluczowe do obliczenia realnej stopy zwrotu z zagranicznych aktywów

O tym, że warto inwestować globalnie pisałem już tutaj. Jednak często takie inwestycje wiążą się z ryzykiem walutowym. Ryzyko to może się zmaterializować korzystnie jak i niekorzystnie dla naszego majątku (przeanalizowałem to tutaj). Dodatkowo na koniec trzeba wyniki alokacji skorygować o inflację miejsca w którym żyjemy a nie tego gdzie inwestujemy. Zatem czeka nas więcej pracy niż przysłowiowego amerykańskiego alokatora, który wszystko ma podane jak na tacy.

W pierwszym kroku musimy obliczyć nominalny zwrot z inwestycji w obcej walucie. Wykorzystamy do tego poniższy wzór (na inwestycje notowaną w dolarze):

Stopa zwrotu w PLN z aktywa notowanego w USD =

(1 + stopa zwrotu aktywa w USD) x (1 + stopa zwrotu USDPLN) -1

Przykład: zainwestowaliśmy w ETFa na S&P 500, który w rok urósł o 10%, ale jednocześnie notowania USDPLN osłabiły o 5%. W takim wypadku roczny zwrot z inwestycji w PLN to 4.5% (1.1 x 0.95 -1)

Następnie zwrot w PLN korygujemy o roczną inflację według wzoru:

Kontynuując przykład powyżej. Jeżeli zarobiliśmy nominalnie 4.5% a inflacja wyniosła 2% to realny zysk wyniósł 2.45% (1.045 / 1.02 – 1).

Założenia analizy realnych stóp zwrotu

Przeanalizujemy za chwilę realne stopy zwrotu (w PLN i po uwzględnieniu inflacji PL) za ostatnie 20 lat na podstawie rocznych zwrotów z aktywów, inflacji i notowań USDPLN.

Analizowane aktywa:

- Amerykański indeks akcji S&P 500 Total Return (z uwzględnieniem dywidend)

- Globalny indeks akcji rynków rozwiniętych MSCI World TR (z dywidendami)

- Indeks akcji rynków rozwijających się MSCI Emerging Markets TR (z dywidendami)

- Indeks akcji polskich WIG (też uwzględnia dywidendy)

- Złoto

- Gotówka (nie zainwestowane pieniądze i ich utrata siły nabywczej)

Analizowane okresy to:

- 20 lat (aktywo kupione na początku roku 2001 i sprzedane na koniec 2020)

- Pierwsza dekada XXI wieku (aktywo kupione na początku roku 2001 i sprzedane na koniec 2010)

- Druga dekada XXI wieku (aktywo kupione na początku roku 2011 i sprzedane na koniec 2020)

Przypominam, że takie analizowanie nie jest idealne i ma sporo ograniczeń o czym pisałem tutaj. Przede wszystkim CAGR bierze pod uwagę jedynie dwa okresy (początek i koniec) ignorując co się dzieje w międzyczasie. I jeszcze ważniejsze odpowiednio dobierając start i koniec można udowodnić każdą tezę i wyższość jednego aktywa nad innym. Analiza nie ma na celu wytypowania najlepszego aktywa. Jak za chwilę zobaczymy w różnych okresach, różne instrumenty zachowywały się różnie i dawały różne rezultaty. Dlatego dywersyfikujemy bo nigdy nie wiemy, które aktywo będzie zwycięskie a które przyniesie zawód.

Realne wyniki inwestycji różnych klas aktywów

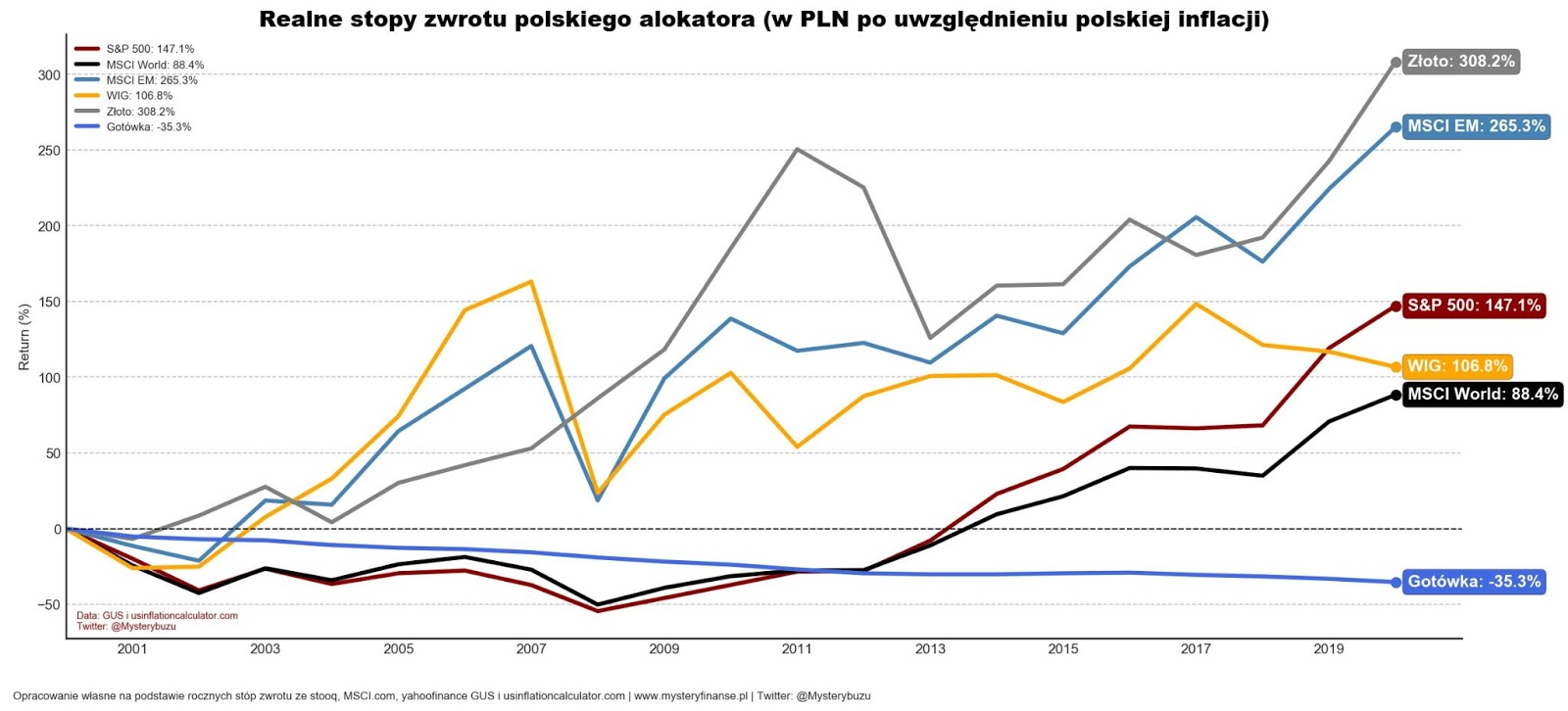

Poniższy wykres przedstawia realne stopy zwrotu (w PLN i po skorygowaniu o polską inflację) za okres 20 lat.

Po pierwsze każde aktywo ostatecznie pobiło inflację i dało realnie zarobić. Po drugie dobrze widać straconą dekadę lat 2001-2010 gdy dwa duże kryzysy zrujnowały indeks akcji amerykańskich i globalnych. Trzeba było czekać ponad 13 lat aby w ujęciu realnym przebić szczyt z 2001 roku. Poniższy wykres dobitnie pokazuje jak był to ciężki okres.

Jak widać akcje amerykańskie i krajów rozwiniętych przez okres 10 lat traciły nawet w porównaniu do gotówki. Wynika to oczywiście z tego, że analiza rozpoczyna się od szczytu bańki internetowej i zupełnie inaczej by to wyglądało gdyby analizować rok albo dwa lata później (ograniczenia CAGR). Sytuacja jednak diametralnie się zmieniła w kolejnej dekadzie.

Lata 2011-2020 to dominacja amerykańskiej giełdy. Dobrze też dały zarobić akcje rynków rozwiniętych (to głównie zasługa akcji USA wchodzących w skład). Najsłabszy okazał się nasz rodzimy WIG, ale nawet i on w analizowanym okresie pobił inflację.

Wnioski i podsumowanie

Poniższa tabela stanowi zestawienie i podsumowanie nominalnych i realnych stóp zwrotu z trzech poszczególnych okresów. Szczególnie interesuje nas zannualizowane realny zwroty w PLN po skorygowaniu o naszą rodzimą inflację. Dla porównania pokazuję również jak te wyniki mają się do realnych stóp zwrotu z punktu widzenia amerykańskiego alokatora i amerykańskiej inflacji.

To wszystko powinno nam dać nam do myślenia. W alokowaniu kapitału i zarabianiu na rynkach jest bardzo wiele zmiennych na które nie mamy żadnego wpływu. Wyniki jakie widzimy w zagranicznych i globalnych portfelach są później zależne od siły bądź słabości złotego i naszej lokalnej inflacji. Chociaż jak widać w długim terminie inwestowanie ma sens (a nawet jest koniecznością) to jednak akcenty trzeba kłaść tam gdzie realnie mamy wpływ na wynik. Inwestowanie w kapitał ludzki, zwiększanie zarobków, cięcie wydatków i maksymalizowanie wpłat do portfela. Reszta zrobi się sama, szybciej albo wolniej, z większym wahaniem lub mniejszym, ale to już poza naszą kontrolą…

Mysterybuzu

Kolejny świetny artykuł. Nie zdawałem sobie sprawy że MSCI WORLD realnie przez 10 lat przynosić średnią stratę -3.7%. Daje do myślenia.

A taj trochę poza tematem. Zdradził byś jakie instrumenty i w jakich proporcjach budują twój portfel inwestycyjny? Oczywiście bez konkretnych kwot a tylko %.

*Nie zdawałem sobie sprawy że MSCI WORLD może realnie przez 10 lat przynosić średnią stratę -3.7%.

W inwestowaniu w akcje zawsze trzeba się liczyć z tym, że możemy mieć dłuższe okresy ze stratą. Tutaj oczywiście wynika to z momentu startu analizy (bańka internetowa). Oczywiście inaczej ma się sytuacja w przypadku regularnego inwestowania. Wtedy spadki są korzystne i możemy dokupić więcej za mniej.

Co do mojego portfela to ze względów osobistych i tego, gdzie jestem muszę mieć inaczej zbudowany portfel niż bym chciał. Natomiast mogę polecić aktywa/instrumenty, które uważam za bardzo dobre składniki do budowy portfela (proporcje indywidualnie do akceptacji ryzyka, horyzontu i celu):

– Vanguard VWRA (FTSE All-World UCITS ETF)

– iShares IWDA (Core MSCI World UCITS ETF)

– iShares EIMI (Core MSCI EM IMI UCITS)

– iShares WSML (MSCI World Small Cap UCITS)

– iShares IWMO (Edge MSCI World Momentum Factor UCITS)

– Obligacje skarbowe indeksowane inflacją EDO

– troche w ETFie na WIG20/WIG40 (wiadomo – nie przesadzać)

Nie rozumiem uzasadnienia dla ETF Small Cap?

Tutaj pojawia się dużo wątpliwości czy premia SMB rzeczywiście istniała (pierwotnie nie uwzględniono survival bias), czy istnieje dalej (efekt popytu), były przypadki frontrunningu (Vanguard zamknął nawet swojego ETFa na jeden z indexów small cap Russell) i raczej inwestorzy (jest dobry paper AQR) skłaniają się że ma to sens ale jak wywalimy growth i zostanie Small Cap Value. A tutaj nie ma na to dobrego funduszu dostępnego dla nas w Europie (typu Dimensional Fund).

Ps. Właśnie – via Twitter – odkryłem Twoją stronę 🙂 Bardzo mi brakowało w Polskim Internecie strony która promuje inwestowanie w stylu boglegead – najbardziej znane polskie strony to inwestorzy aktywni/quasi-aktywni – takiej trochę jak bankeronwheels.com. Mam teraz trochę do poczytania bo pierwszych wpisach jestem pod wrażeniem poziomu i tego że jest podejście z naszej perspektywy tj. PLN:)

Dzięki za komentarz. To jest World Small Cap i mimo wszystko uważam, że warto, bo nie znamy przyszłości. Znam ten argument o potencjalnym braku premii SMB, ale to dotyczyło głownie US. W Europie, Japonii czy nawet Polsce to duże ciążą giełdom a małe ciągnął w górę. Oczywiście dopuszczam taką możliwość, że w przyszłości będzie inaczej, ale chciałbym mieć konia w wyścigu, gdyby jednak zostało jak jest.

Jeszcze Europejskie duże vs małe

Niestety co do GPW to się nie wypowiem się bo poza udziałem w FTSE All World sam w GPW nie inwestuję. Mam wymuszoną przewagę GPW na koncie PPK i to mi wystarcza za home bias w akcjach (wbrew wielu uważam że home bias vide SWR może mieć sens:) Niemniej jak patrzyłem kiedyś na MSCI Poland to TOP10 czyli prawie WIG20 to głównie banki i energetyka z dużym udziałem skarbu Państwa więc porównanie do małych spółek jest nieco skrzywione.

Zresztą gdyby opierać strategię na wynikach indeksów / ETF – vide post niżej o Small Cap w Europie – za wybrany okres to będzie to wyjątkowo błędne podejście bo jest duża wrażliwość na start/stop (ale to wiesz;)

Tak naprawdę to będzie mi lepiej zrozumieć Twoje podejście gdy powiesz czy uważasz że należy mieć większy udział MSCI World Small Cap w portfelu niż wynikałoby to MSCI ACWI IMI czy utrzymać udział rynkowy (wg ACWI IMI)? Jeżeli to dla Ciebie po prostu uzupełnienie MSCI World (aby wyjść na IMI) to oczywiście się zgadzam. Ja po prostu uważam że MSCI World Small Cap nie daje w dobry sposób ekspozycji na factor Small Cap (Value) więc przeważanie to taki sam zakład jak przeważanie Chin, Energetyki czy czego tam chcemy:) Niemniej to perspektywa osoby która inwestuje w akcje jedynie przez FTSE All World 😉

No właśnie banki to bardzo znacząca część large capów w Europie i JP i dlatego małe i średnie radzą sobie tam lepiej. Co do wykresów powyżej – tak CAGR pokazuje tylko start i koniec. Co innego kroczący CAGR poniżej 🙂

Co do dodania mały do portfela to co do zasady uważam, że dla większości wystarczy tylko FTSE All-World, dla trochę bardziej zaawansowanych dodanie do wag IMI. Ja natomiast jestem skłonny zwiększyć wagę, ale to jest active bet i biorę ryzyko na siebie 😉

Po prostu lepiej się czuję mając więcej różnych i trochę mniej skorelowanych aktywów w portfelu, ale dodaje to (za) dużo skomplikowania. Coś za coś.

W jaki sposób dodać do portfela więcej rynków wschodzących? Kupując FTSE All-World i dokupując do tego ETF na EM, czy może jednak kupić osobno ETF na DM oraz osobno ETF na EM i ustalić wagi np 80% DM/20% EM, a następnie przeprowadzać rebalancing w przypadku odchylenia wag?

Jeżeli chcemy doważać rynki wschodzące to łatwiej będzie mieć osobnego ETFa na DM i osobnego do EM. Później tylko dokupywać tak aby osiągnąć oczekiwaną alokację i wagę w portfelu.

Bardzo ciekawy, merytoryczny i wartościowy dla inwestorów artykuł. Metodologia w nim przyjęta w chłodny i bezstronny sposób pozwala wyliczyć stopę zwrotu dowolnego „instrumentu”.

Bardzo mi się przyda w prezentacji sposobu inwestowania (nowego jeszcze w Polsce prawie nieznanego) niezwiązanego z rynkiem kapitałowym, surowcowym czy w ogóle z sytuacja gospodarczą.

Dodałem bloga do zakładek.

[…] Ciekawy artykuł MysteryBuzu o realnych stopach wzrostu w Polsce i USA – LINK […]

Wpływ inflacji i wahań kursów walut na inwestycje ma duże znaczenie, a zauważyłem, że zagadnienie jest rzadko poruszane, a jeśli już to nie poświęca mu się należytej uwagi. Tym bardziej dzięki za ten wpis.

Ponieważ mamy okres postanowień noworocznych proponuję autorowi, aby poczynił postanowienie napisania jeszcze kilku wpisów w tym roku. Poprzednie przeczytałem z przyjemnością prawie rok temu i z niecierpliwością czekam kolejnych 😉