Regularne inwestowanie to prosty i sprawdzony sposób lokowania nadwyżek finansowych. Jednak temat dla wielu wydaje się przytłaczający. W końcu o metodach inwestowania napisano prace naukowe, zbudowano na tym kariery i sprzedano miliony książek, szkoleń i systemów. Logiczne zatem wydaje się, że przeciętny człowiek nie poradzi sobie bez pomocy “życzliwych” profesjonalistów i sprzedawców. O ile mogę się zgodzić, że temat jest głęboki i wielowątkowy to zaraz pokażę, że nie musi to wcale być skomplikowane. Nie potrzeba do tego żadnych zaawansowanych narzędzi ani specjalistycznej wiedzy. Można z sukcesami pomnażać kapitał i budować majątek regularnie inwestując i stosując się prostych zasad Bogleheads.

Kim jest społeczność bogleheads?

Bogleheads to społeczność ludzi, którzy żyją według prostej i skutecznej filozofii inwestycyjnej. Charakteryzują się oni zdrowym rozsądkiem w podejściu do pieniędzy i inwestycji. Ich działania są ukierunkowane na zabezpieczenie sobie i swoim najbliższym przyszłości finansowej. Pomimo prostoty wśród bogleheads nie brakuje profesjonalistów z branży finansowej. Nazwa “bogleheads” pochodzi od nazwiska legendarnego założyciela firmy inwestycyjnej Vanguard – John’a Bogle. To właśnie w hołdzie dla niego społeczność z dumą nosi swoją nazwę. Vanguard był pierwszą firmą, która rozpropagowała i dała realne możliwości (inwestorom indywidualnym) niskokosztowego inwestowania w fundusze indeksowe (dla uproszczenia zwane pasywnymi). Słowem klucz jest tutaj niskokosztowy.

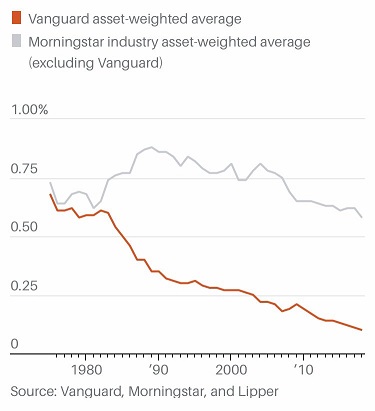

Jak widać z powyższej grafiki od The Wall Street Journal – Vanguard zmienił branżę na zawsze obniżając całkowite koszty funduszy. Wymusiło to na amerykańskich konkurentach podobne zachowanie. Dzisiaj Vanguard jest drugą największą firmą inwestycyjną z aktywami pod zarządzaniem przekraczającymi 6 bilionów USD. Dla zobrazowania skali to około 12x więcej niż całe roczne PKB Polski. Dodatkowo w USA jak pokazuje grafika od Bloomberga to właśnie Vanguard jest niekwestionowanym liderem pasywnych funduszy i ETF-ów indeksowych.

Podobne trendy powoli przychodzą do reszty świata i nawet w Polsce możemy pośrednio korzystać z rewolucji zapoczątkowanej przez śp. Pana Bogle. Chociaż porównanie ~0.1% kosztów za zarządzanie w funduszach Vanguard do zwyczajowych w Polsce 3% dla funduszy akcji (i to po wymuszonych przez KNF cięciach) boli i daje do myślenia…

Filozofia inwestycyjna Bogleheads

Sam produkt i koszty to tylko drobna część zasad inwestycyjnych Bogleheads.W założeniach mają one być jak najmniej skomplikowane i możliwe do podążania dla każdego niezależnie od zaawansowania. Jednocześnie bazują one na najaktualniejszej wiedzy o rynkach, inwestycjach i finansach behawioralnych. Kilka kluczowych założeń bogleheads to:

- Żyj poniżej swoich możliwości finansowych i oszczędzaj jak najwięcej możesz

- Zacznij inwestowanie jak najwcześniej i systematycznie wpłacaj do portfela. To pozwoli Ci zbudować nawyk oraz procent składany będzie miał wystarczająco dużo czasu do pomnażania kapitału

- Dywersyfikuj i inwestuj w szeroko zdywersyfikowane aktywa

- “Ryzykuj” tyle ile możesz, ale nie mniej! Dobierz taką wagę akcji w portfelu, która pozwoli Ci czuć się komfortowo z nieuniknionymi spadkami. Jest to kwestia bardzo indywidualna i dla jednych to będzie 30% a dla innych 90%

- Część akcyjną inwestuj w niskokosztowe fundusze indeksowe (ETF-y czy fundusze inwestycyjne) i wybieraj najprostsze rozwiązania.

- Nie staraj się przewidywać zachowań rynków, nie prognozuj, nie słuchaj się predykcji profesjonalistów ani wróżb szarlatanów. Rynki są nieprzewidywalne i nikt, ale to NIKT nie wie co się wydarzy następnie. Zamiast tracić pieniądze na prowizje i podatki od inwestycji czy czas na słuchanie “ekspertów”, skup się na oszczędzaniu i inwestuj w siebie

- Minimalizuj koszty i podatki – koszty podobnie jak inwestycje akumulują się w czasie i potrafią znacząco obniżyć wartość portfela. Często jest to niezauważalne bo “krwawienie” jest powolne

- Trzymaj się planu na dobre i złe (słynne “Stay the Course”)

Dlaczego większość metod inwestycyjnych i analiz jest mało praktyczna?

Zanim wytłumaczę i pokażę na przykładach regularne inwestowanie to chcę zwrócić uwagę na jedną kwestię. Mianowicie większość strategii i analiz inwestycyjnych opiera się na założeniu, że wkładamy cały obecnie posiadany kapitał i nie dokładamy więcej. Nawet mój wpis o CAGR powiela tę samą metodę analityczną. Samo w sobie nie jest to błędem, ale dla większości z nas nie oddaje w realny sposób lokowania nadwyżek finansowych. Większość z nas buduje oszczędności i majątek przez całe życie zawodowe. Nie dysponujemy obecnie całym swoim kapitałem jaki zarobimy przez najbliższe dekady. Analizowanie i przywiązywanie się do inwestycji z początku naszej drogi, podczas gdy obecnie dysponujemy kilkakrotnie większymi środkami mija się z celem. Dlatego tak ważne jest, aby nasza strategia nie tylko brała pod uwagę, ale wykorzystywała fakt, że systematycznie dopłacamy i inwestujemy.

Regularne inwestowanie czyli co?

Metoda regularnego inwestowania jest powszechnie stosowana w wielu systemach emerytalnych na świecie. W Polsce obecnie w PPK (wcześniej w OFE) – wiem, to nie jest bardzo zachęcający przykład, ale zostańcie ze mną! Występuje też w amerykańskim systemie emerytalnym (np. 401k) i w wielu innych państwach. Polega ona na systematycznym dokupieniu aktywa w z góry określonych odstępach czasu (co miesiąc, kwartał itp). Doskonale rozwiązuje to wspomniany wcześniej problem – oszczędzania i budowania majątku przez lata pracy zarobkowej. Kolejnym plusem jest, że w związku z tym, że inwestujemy przez lata (a nawet dekady) to nie musimy przywiązywać się do obecnych cen i zgadywać w którą stronę pójdzie rynek. Z automatu będziemy kupować więcej w momentach spadków oraz mniej, gdy ceny będą wyższe (dywersyfikacja w czasie). Pozwoli nam to uniknąć kupowania “na górce”, ale też uwolni nas od przykrego i wyczerpującego zgadywania czy już jest tanio i związanego z tym paraliżem inwestycyjnym.

Regularne inwestowanie nie zawsze wskazane

Strategia regularnego inwestowania polega na systematycznym uśrednianiu ceny zakupu aktywa. Jeżeli zapaliła Ci się teraz lampka ostrzegawcza to słusznie! Często się słyszy, aby nie uśredniać, bo to droga do upadku. Tak rzeczywiście jest, ale w przypadku inwestycji w akcje/obligacje pojedynczej spółki. Bogleheads wiedzą jednak aby nie brać na siebie ryzyka specyficznego (pojedynczej spółki). Rozpraszają je poprzez inwestowanie w szeroko zdywersyfikowany fundusz/ETF indeksowy. Zaletą takiego rozwiązania jest uniknięcie wielu rodzajów nieprzyjemnych zdarzeń:

- Bankructwo i likwidacja spółki

- Zdjęcie z giełdy/ skupienie akcji po dużych spadkach co uniemożliwia odrobienie straty

- Niekorzystna emisja akcji bez prawa poboru

- Zawieszenie notowań czy nawet wyrzucenie spółki za wykroczenia

Oczywiście inwestowanie indeksowe nie jest wolne od ryzyka. Nadal możemy notować długoterminowe straty. Niewykluczone jest również zamknięcia funduszu / ETF-a (wtedy pieniądze wracają na konto). Jednak wciąż unikamy najgorszego – permanentnej utraty kapitału (zakładając, że możemy zwrócone z zamknięcia funduszu pieniądze wykorzystać do kupna innego funduszu na ten sam indeks lub aktywo bazowe). Z czynników ryzyka wyłączam ekstremalny przypadek zamknięcia giełdy, wojny i konfiskaty majątku.

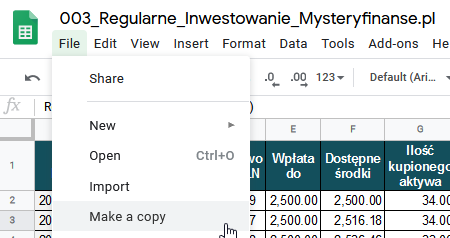

Arkusz kalkulacyjny do regularnego inwestowania

Aby zobrazować systematyczne inwestowanie i pokazać wyniki przygotowałem dla Was arkusz kalkulacyjny google z danymi – tutaj. Możecie go wykorzystać do swoich wyliczeń a nawet analiz swoich regularnych inwestycji. Wystarczy, że zrobicie kopię pliku jak poniżej (jeżeli macie polską wersję to ścieżka powinna wyglądać tak: Plik > Zrób kopię).

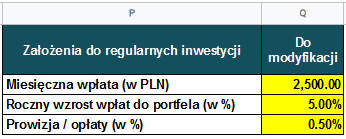

Wstępne założenia analizy:

- Co miesiąc dokładane do portfela 2500 zł w pierwszym roku. Można zmienić w komórce Q2.

- Roczny wzrost kontrybucji do portfela na poziomie 5%. W pierwszym roku wpłacamy co miesiąc 2500 zł, w drugim 2625 zł, w trzecim 2756 zł i tak dalej. Ma to oddawać realny wzrost naszych zarobków i budować nawyk zwiększania oszczędności. Można zmienić w komórce Q3.

- Koszty spreadów i prowizji na poziomie 0.5% dla aktywa w USD lub 0.3% dla aktywa notowanego w PLN. Można zmienić w komórce Q4.

Objaśnienie kolumn i założeń:

- Dzień kupna: na koniec każdego miesiąca zakup

- Cena aktywa na koniec miesiąca w walucie bazowej

- Kurs walutowy na koniec miesiąca

- Cena aktywa na koniec miesiąca w polskim złotym

- Wpłata do portfela w danym miesiącu

- Dostępne środki do zainwestowania (uwzględnia niewykorzystane resztki z poprzedniego miesiąca – np. kupujemy tylko pełną ilość ETF-ów i zostaje końcówka)

- Ilość kupionego aktywa: ilość ETF-ów lub jednostek uczestnictwa

- Koszty transakcyjne: wspomniany wcześniej procent kosztów od kupionego aktywa (prowizja i spread walutowy)

- Pozostałe środki: niewykorzystane pieniądze pozostałe po zakupie pełnej ilości ETF-ów

- Narastająca ilość aktywa (ilość ETF-ów lub jednostek uczestnictwa)

- Wpłaty łącznie w danym okresie

- Wartość portfela w danym okresie

- Średnia cena kupna jednostki aktywa

- Łączny zysk lub strata w danym okresie

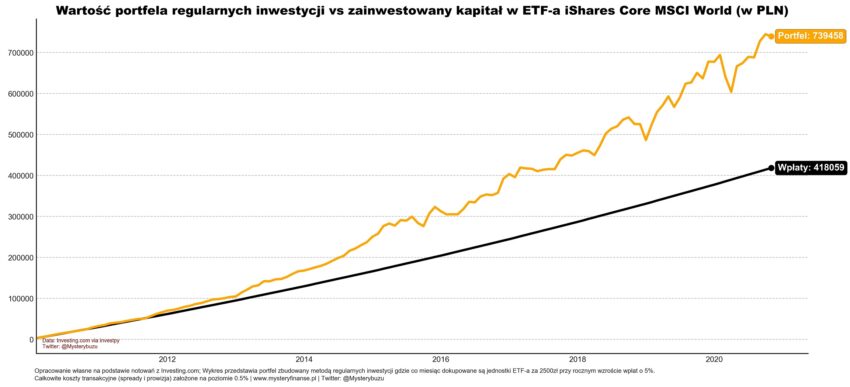

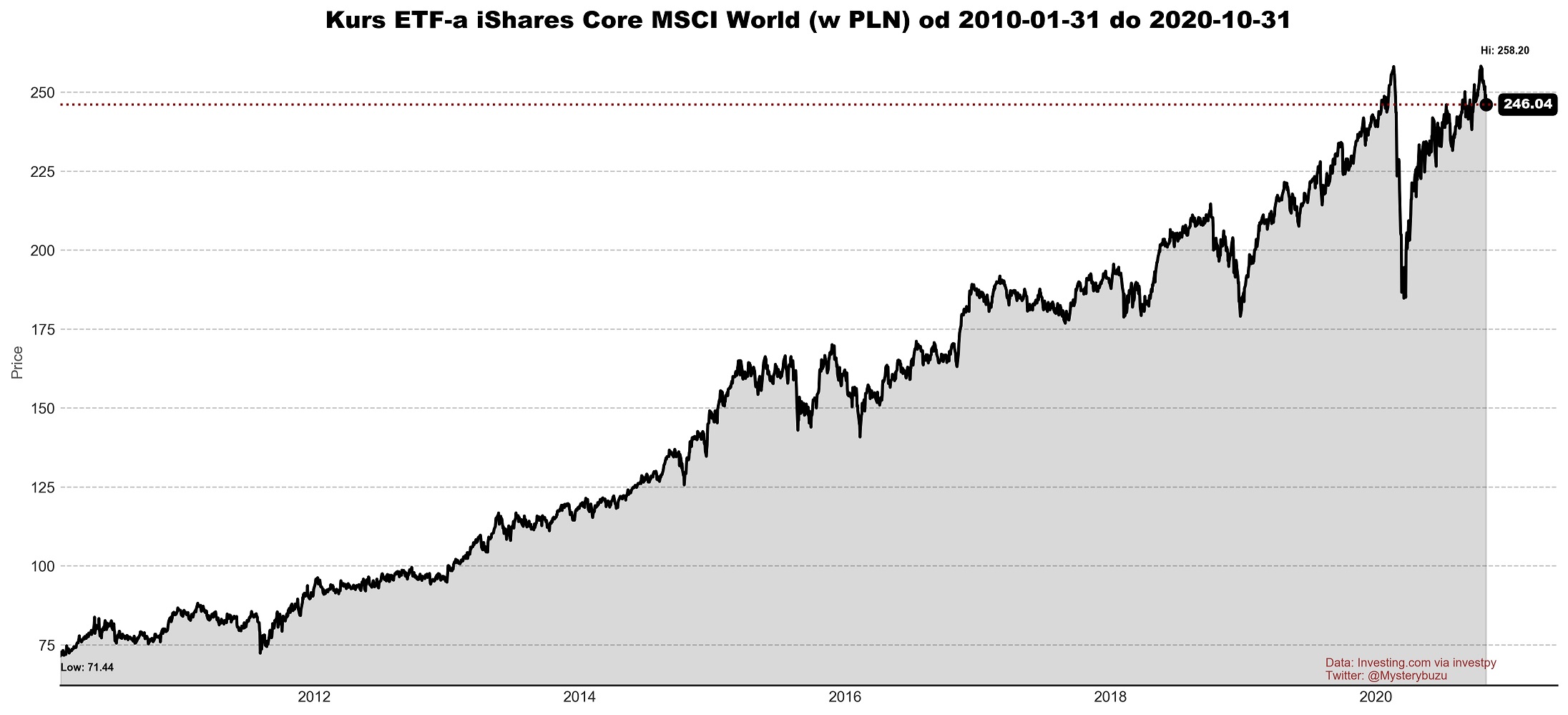

Regularne inwestowanie w ETF akcji globalnych rynków rozwiniętych

Za przykład posłuży jeden z lepszych ETF-ów notowanych na europejskich parkietach – iShares Core MSCI World UCITS ETF. Instrument ten spełnia wszystkie kryteria inwestycyjne bogleheads. Indeksem bazowym jest MSCI World czyli dobrze zdywersyfikowany portfel globalnych akcji rynków rozwiniętych (ponad 1600 spółek w ETF-ie!). Produkt jest tani (tylko 20 punktów bazowych koszt całkowity). Dodatkowo wiernie odwzorowuje zachowanie indeksu.

W analizowanym okresie instrument zachowywał się bardzo dobrze. Kurs w prawie 11 lat urósł o ponad 220%. Bywały też i kilkuletnie okresy bez wzrostów, a nawet ostre spadki. Jak już wiemy nie ma co się jednak przywiązywać do ceny i wyniku z początku. Tylko drobna część naszego stale rosnącego (z wpłat) portfela mogła kupować przy tak niskich poziomach. Inwestowane w 2010-2013 roku pieniądze mają najlepszy zwrot, podczas gdy późniejsze wpłaty uśredniały w górę. Jest to zupełnie normalne i zgodne z założeniami regularnego inwestowania.

Jak widać powyżej okres 130 miesięcy regularnych inwestycji (start styczeń 2010) w globalny rynek akcji był bardzo udany. Niemal przez cały okres portfel był powyżej wpłat co wynika z bardzo dobrego zachowania globalnego rynku akcji. Spadki były wykorzystywane do akumulowania większej ilości ETF-ów co obniżało dynamikę wzrostu średniej ceny zakupu.

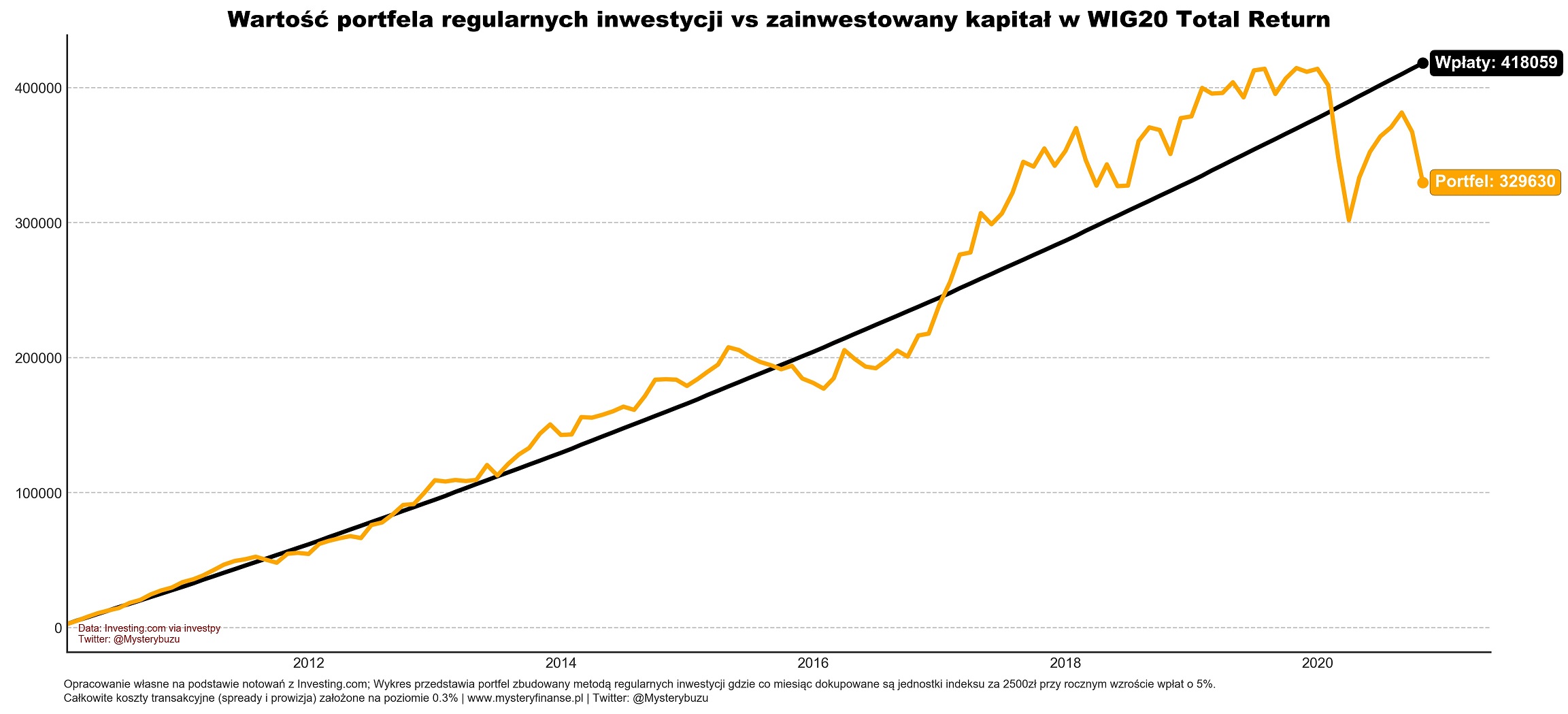

Regularne inwestowanie w polski rynek akcji

Po bardzo udanym przykładzie globalnego rynku akcji warto pokazać też gdy nawet 10-letni okres inwestycji nie kończy się sukcesem. Ciężko o lepszy przykład niż nasz rodzimy WIG20TR.

Jak widać okres +10 lat dla indeksu polskich blue chipów był ciężki i zakończył się prawie 40% spadkiem od szczytu. W analizowanym okresie większość comiesięcznych zakupów była realizowana po cenie wyższej niż “obecna”. Taki scenariusz musi skończyć się źle dla portfela.

Kilka wstępnych uwag do przykładu regularnych inwestycji w WIG20TR:

- Wynik i wykres jest bardzo przygnębiający – 🙁 🙁 🙁 tylko smutne reakcje! 🙁 🙁 🙁

- Założyłem, że inwestujemy w 1/10 indeksu (zmodyfikowana kolumna “C”) ponieważ ze stałą wpłatą na poziomie 2500 zł i wartością indeksu w okolicy 2000 – 4000 kupowalibyśmy 0, 1 lub 2 jednostki indeksu i duża część miesięcznych wpłat pozostawałaby niezainwestowana.

- Mimo że wynik jest bardzo przygnębiający to i tak jest zawyżony, bo przedstawia czysty indeks, podczas gdy ETF-y i fundusze indeksowe, którego go śledzą mają koszty całkowite na poziomie ~1% więc o tyle mniej byłaby warta jednostka indeksu każdego roku.

Inwestowanie regularne w WIG20 za ostatnie +10 lat jest przygnębiające. Ze 130 miesięcy aż 40 jest na stracie (w tym 9 ostatnich!). Łączna strata kapitału na koniec października to ponad 88 tysięcy złotych! Jedyna nadzieja (myślenie życzeniowe?), to że obecne poziomy za 10 lat będziemy wspominać jako szansa na tanie zakupy. Oczywiście pewności nie ma żadnej. Jedyne czego można być pewnym to fakt, że bogleheads odradzają nadmierne inwestowanie (więcej niż kilka % części akcyjnej portfela) w tak mało znaczący rynek jak GPW. Uwaga ta dotyczy wszystkich giełd, z potencjalnym wyjątkiem dla inwestorów mieszkających w USA i inwestujących jedynie w akcje notowane u siebie – chociaż i to jest bardzo dyskusyjne. W swoim wpisie pokazałem, że polska giełda w globalnym rynku akcji waży zaledwie ~0.1% (zupełnie pomijalna) podczas gdy amerykańskie giełdy podchodzą aż pod 60% globalnej kapitalizacji. WIG20TR powyżej to idealny przykład, dlaczego przywiązywanie się do swojego rynku może być zgubne dla portfela. Dokładnie z tego powodu bogleheads inwestują szeroko i globalnie, aby nie paść ofiarą lokalnej słabości jak we Włoszech, Hiszpanii, Japonii w latach 90-tych i wielu innych smutnych przypadkach.

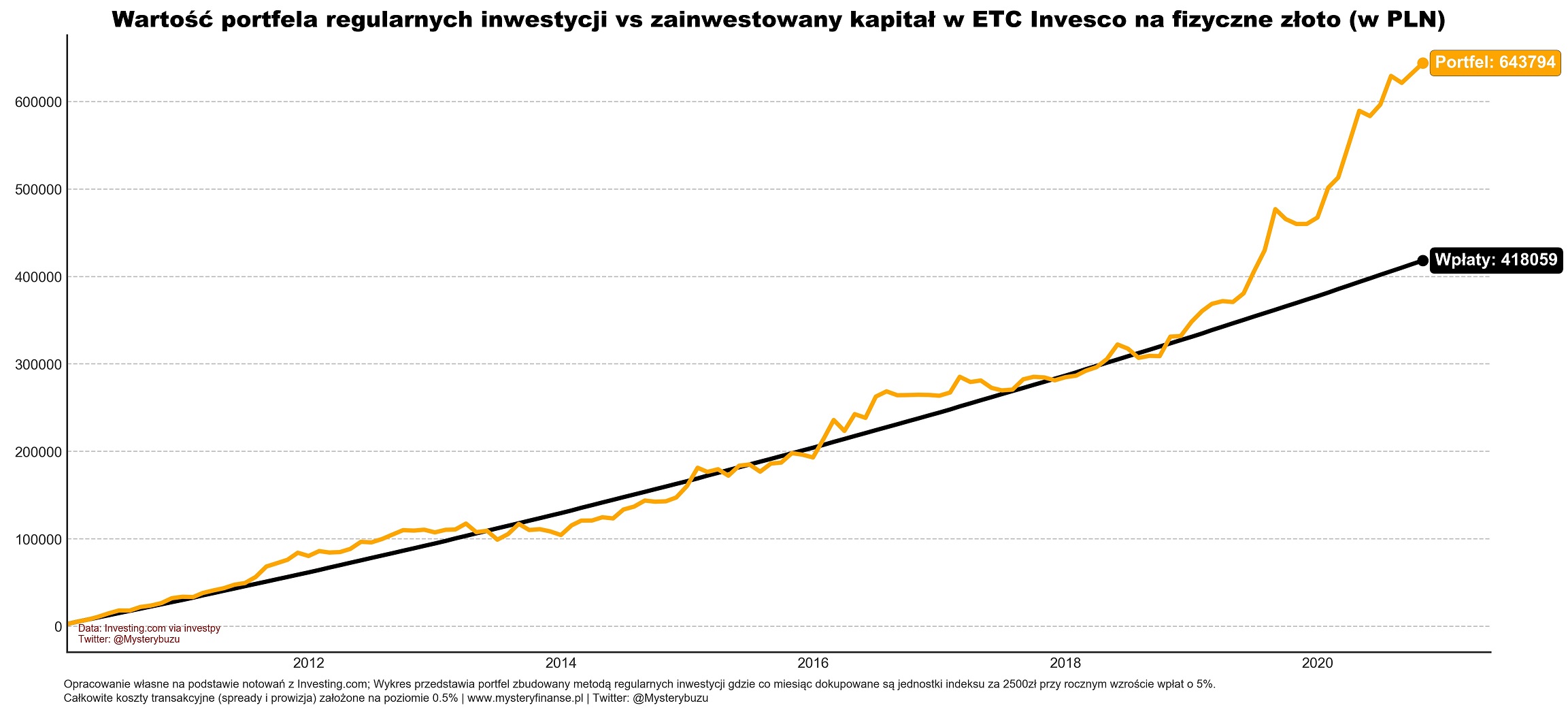

Regularne inwestowanie w ETC na fizyczne złoto

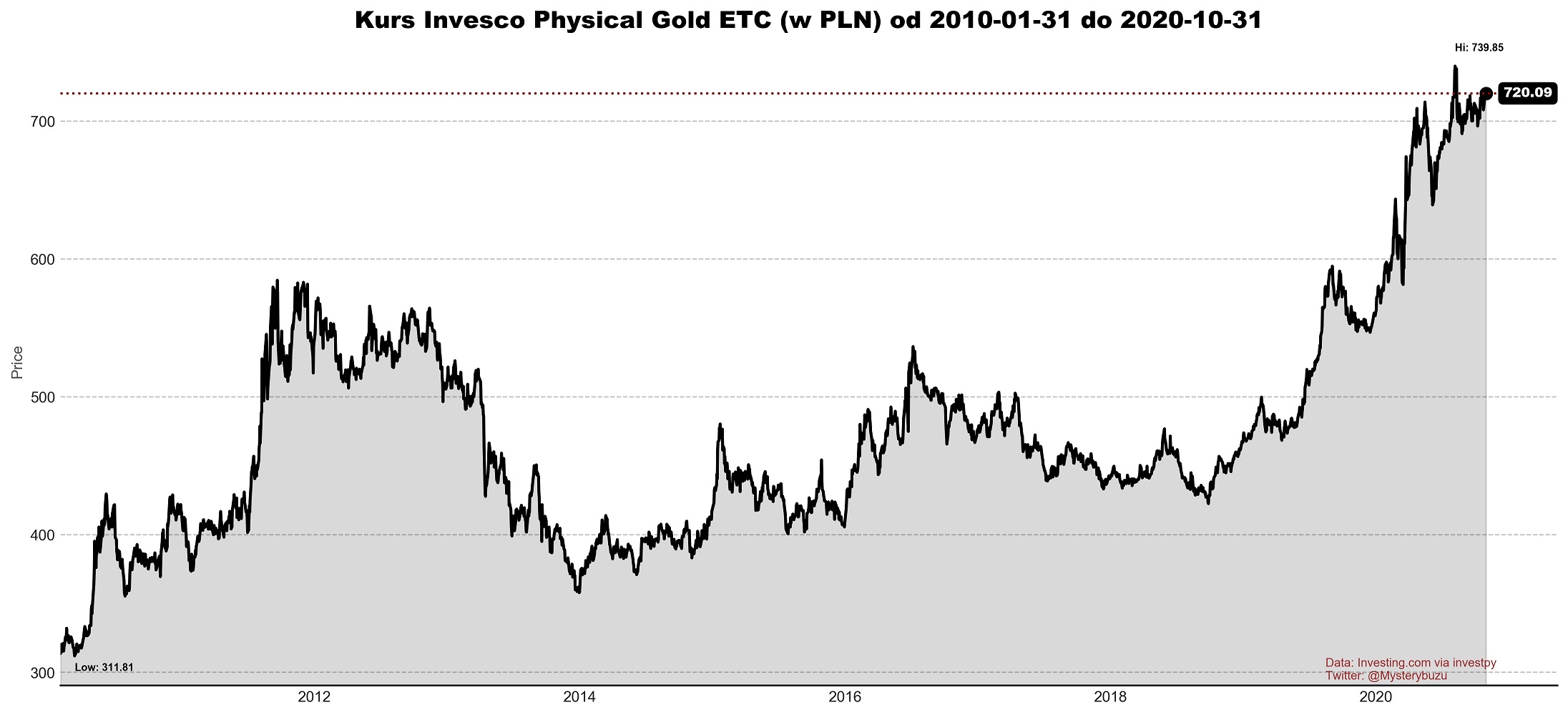

Trzecim przykładem regularnych inwestycji jaki zaprezentuję to złoto a właściwie notowany na giełdzie fundusz trzymający fizyczne złoto – Invesco Physical Gold ETC. Wybrałem ten instrument, ponieważ jest notowany w Europie oraz ma ponad 11 lat historii. Dodatkowo ze względu na wysoką cenę uncji złota łatwiej co miesiąc dokupywać jednostki niż monety czy sztabki. Złoto samo z siebie jest kontrowersyjną inwestycją i łatwo się spotkać z polaryzującymi opiniami – nawet wśród społeczności bogleheads. Osobiście widzę miejsce dla złota w dobrze zdywersyfikowanym portfelu gdzie może stanowić nawet do 10% aktywów. To tylko moje osobiste preferencje i jak ze wszystkim w inwestowaniu każdy powinien sam dobrać odpowiednią alokację dla siebie z którą będzie się czuć komfortowo. Trzeba jednak zaznaczyć, że złoto jest równie a może nawet bardziej ryzykowną inwestycją od akcji i jak ze wszystkim nie ma żadnej gwarancji, że ostatecznie poprawi wynik portfela.

Wykres powyżej pokazuje, że przez 10 lat plus złoto po wzrostach na początku okresu mocno potaniało i aż do 2020 utrzymywało się poniżej szczytu z 2012. Inwestując regularnie można było przez kilka lat akumulować w cenie znacznie poniżej obecnych poziomów.

To co rzuca się w oczy na wykresie powyżej to fakt, że przez 9 lat comiesięczne inwestowanie w złoto nie przynosiło zadowalających efektów. Wartość zakupionego złota znajdowała się blisko całkowitego zainwestowanego kapitału. Dopiero mocna aprecjacja w 2020 spowodowała, że większa ilość wcześniej akumulowanego ETC mocno zyskała na wartości. Ostatecznie złoto dało zarobić ponad 225 tysięcy złotych w analizowanym scenariuszu.

Zestawienie przykładów powyżej

Powyższa tabela nie wymaga komentarza co do wyników dla przedstawionych przykładów. Jedyne co warto przypomnieć to fakt jak ważna jest dywersyfikacja. Nikt z nas nie jest w stanie przewidzieć jak się będą zachowywały poszczególne inwestycje. W długim horyzoncie (dłuższym niż analizowane niecałe 11 lat) większość klas aktywów ma oczekiwaną dodatnią stopę zwrotu. Jednak możliwe są okresy słabości liczone nawet w dekadach i nie ma żadnej gwarancji na powodzenie inwestycji. Możemy jedynie liczyć na to, że historia jest najlepszym wyznacznikiem co do budowy naszych oczekiwań, ale każda forma inwestycji jest obarczona ryzykiem i niepewnością. Są jednak sposoby by temu przeciwdziałać…

Skup się na tym na co masz wpływ – czyli tak trzeba żyć!

Rynki i wyceny zrobią swoje niezależnie od naszych preferencji, przekonań, prognoz czy wiedzy. Nie mamy nad tym żadnej kontroli ani wpływu. Można oczywiście próbować aktywnie reagować i przewidywać, ale w ogromnej większości przypadków to tylko ułuda mająca nam dać poczucie sprawczości i kontroli tam gdzie jej nie mamy. Zamiast się oszukiwać możemy działać tam gdzie wiele zależy od nas. W inwestycjach i budowaniu majątku jest kilka dziedzin nad którymi powinniśmy się skupić w pierwszej kolejności.

Oszczędzaj, oszczędzaj i jeszcze raz oszczędzaj

Inwestowanie na małym kapitale bez planu na jego powiększenie (przez regularne wpłaty) jest w dużej mierze daremne. Nawet jeżeli przytrafi nam się spektakularna inwestycja (zainwestowaliśmy w mitycznego CDR’a) i zrealizujemy zwrot 10x to z małej kwoty jak na przykład 5 tys da nam to 50 tys (brutto – jeżeli nie chronimy pieniędzy w IKE/IKZE). Oczywiście jest to bardzo przyzwoity zysk i lepiej go mieć niż nie mieć jednak ciężko powiedzieć aby 50 tys czyniło z nas osobę majętną mogącą żyć z portfela. Zamiast nastawiać się na szczęśliwy los, który wielokrotnie pomnoży nasz kapitał lepiej skoncentrować się na tym aby wpłacać jak najwięcej możemy. Formuła jest banalna 😉 – wystarczy wydawać mniej niż zarabiamy (życie poniżej swoich możliwości). Możemy do tego dążyć albo zwiększając zarobki (preferowane) albo ciąć koszty (też bardzo ważne). Nasze dążenia powinniśmy ukierunkować na to aby stale zwiększać swój kapitał ludzki i możliwości generowania przychodów (nauka języków, programowania, kursy do pracy/biznesu, nadgodziny, szukanie nowej pracy, przebranżowienie, budowanie wizerunku eksperta w “soszialach” i wiele innych).

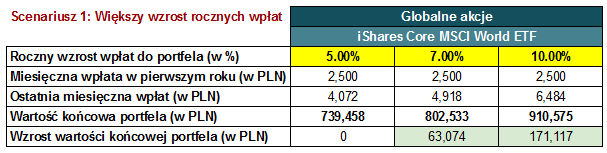

W powyższych przykładach analizowaliśmy regularne inwestowanie przy corocznym wzroście miesięcznych wpłat do portfela o 5%. Jednak gdyby udawało nam się zwiększać oszczędności o 10% to po 11 latach portfel akcji globalnych byłby wart więcej o 171 tys zł.

Zatem powtarzam jeszcze raz – najważniejsze to wyrobić w sobie nawyk, zacząć jak najwcześniej i trzymać się planu jak najdłużej.

W inwestowaniu tnij koszty, unikaj lub odraczaj podatki i ogranicz transakcje

Kolejną rzeczą na którą mamy wpływ to szeroko rozumiane koszty. W długim terminie nawet z pozoru nieistotne i niewielkie opłaty potrafią urosnąć do znacznych rozmiarów. Bogleheads zdają sobie z tego doskonale sprawę i inwestują w systemach jak najmniej inwazyjnych podatkowo (na polskie warunki – IKE, IKZE). Wybierają zdywersyfikowane produkty o jak najniższych kosztach całkowitych. Preferowane są ETF-y i fundusze Vanguard i iShares, ale również inni gracze mają dobrą ofertę. Za każdym razem selekcja wymaga głębszej analizy.

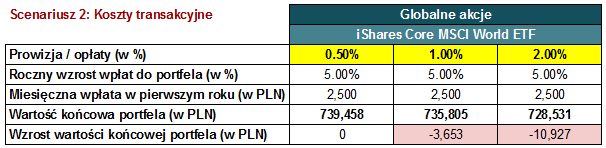

Bogleheads ograniczają również koszty transakcyjne przez brak aktywnego handlowania na rynkach. Poniżej przykład jak prowizje i spready wpływają na wynik:

Prowizje większe o zaledwie 0.5pp w skali 11 lat obniżają wartość przykładowego portfela o ponad 3,5 tys PLN. Zwiększenie kosztów o 1.5pp to strata prawie 11 tys zł. Tak wysokie koszty ponosimy zwykle, gdy dysponujemy mniejszym kapitałem i brokerzy naliczają “minimalną wartość prowizji” zamiast procentu od wartości. Dlatego jeżeli zaczynamy od mniejszych kwot to warto miesięczną wpłatę zainwestować w jedno aktywo, aby przebić minimalną wartość prowizji. Następnie powtórzyć w kolejnym miesiącu z inną klasą aktywa. Kolejną rzeczą jaką chciałem pokazać na powyższej tabeli to fakt, że nawet wysokie koszty transakcyjne nie powinny nas zniechęcać do inwestowania. Widziałem jak ludzie spędzają zbyt dużo czasu na wyborze brokera i analizę prowizji co prowadziło do paraliżu decyzyjnego i odkładaniu inwestowania na później. Ważniejsze to zacząć jak najwcześniej i regularnie inwestować. Rachunek maklerski to detal i zawsze w razie czego można przenieść aktywa do innego (wymarzonego) brokera.

Podsumowanie

Wpis ten w żadnym stopniu nie wyczerpuje tematu a zaledwie rozpoczyna dyskusję o metodach inwestycyjnych bogleheads. Analizowaliśmy tutaj inwestowanie regularne zaledwie przez niecałe 11 lat, podczas gdy cykl życia i wpłat świadomego inwestora wynosi kilka dekad. Był to jedynie wycinek horyzontu i początek zarabiania na inwestycjach. Procent składany z każdym kolejnym rokiem powinien przynosić lepsze efekty. Celem bogleheads jednak nie jest pobijać rynek, osiągać najwyższe stopy zwrotu czy zawsze mieć rację i wyglądać inteligentnie ze swoim portfelem. Społeczność tą budują rozsądni ludzie, którzy chcą powiększać swój majątek w sprawdzony i jak najmniej absorbujący sposób. Rozumieją, że inwestowanie i stopy zwrotu są ważne (dlatego większość bogleheads w swoich długoterminowych portfelach przeważa akcje), ale zdają sobie również sprawę z tego, że to poza rynkiem pozyskuje się kapitał i tam trzeba kłaść akcenty. Słowem – przestań marzyć i weź się za robotę!

Mysterybuzu

Dzięki za ciekawy artykuł! Link do arkusza nie jest publicznie dostępny

Dzięki za zainteresowanie i sorry za arkusz Google. Już poprawiłem i powinno dać się zrobić kopię. Pozdrawiam.

Super artykuł! Gratulować tylko. Nie jest to mój styl inwestowania, ale dla każdego, kto interesuje się tematem jest to świetne podsumowanie zalet, ale i potencjalnych wad tego sposobu inwestowania. Od siebie mogę dodać chyba tylko tyle, że oszczędzanie, mimo że zawsze jest wskazane, to zaledwie jeden pozytywny wektor, który pomaga w pomnażaniu kapitału. Myślę, że dużo łatwiej jednak jest skoncentrować się na zarabianiu więcej niż na cięciu kosztów. W tym pierwszym przypadku „sky is the limit”, a w tym drugim, no cóż. Co bardziej ambitne jednostki kończą podcierając się szyszkami, aby gonić za optymalizacją wydatków! 🙂

Dzięki! Pełna zgoda – zwiększanie przychodów jest ważniejsze od cięcia kosztów. Jednak nawet i wielkie przychody można z łatwością roztrwonić. Dlatego oszczędzanie (wydatki mniejsze od dochodów) to absolutna podstawa.

Jak najbardziej — w pełni się tu zgadzamy.

Świetna analiza – dzięki! Dziś rano w RMF słyszałem, że do PPK w małych firmach przystąpiło tylko 30% uprawnionych, pokazuje to jak bardzo potrzebne są takie artykuły jak ten! Jednak trudno oczekiwać, aby przeciętny Kowalski po doświadczeniach z OFE szybko przekonał się do oszczędzania w akcjach/ETFach – prawdopodobnie szybciej zdecyduje się na zakup kawalerki na wynajem jako „pewnej” inwestycji.

Niestety, ale branżunia w Polsce zrobiła dużo złego i zraziła ludzi do inwestowania na rynkach. Staram się pokazać, że to całe inwestowanie wcale nie musi być takie skomplikowane i każdy może sobie poradzić – chciaż jak z każdą formą inwestycji, gwarancji nie ma żadnej. Mieszkania jako część składowa zdywersyfikowanego portfela jak najbardziej jest okay, ale jako jedne aktywo – mocna koncentracja i ryzyko.

Dzięki za wpis, korzystając z okazji mam kilka pytań (pośrednio tylko związanych z wpisem):

1. Z jakiego brokera korzystasz? Wśród Bogleheads najpopularniejszy wydaje się być IB. Ale nadal brak oferty Lite w Europie plus pojawiają się informacje, że po brexicie aktywa inwestorów z EU zostaną przeniesione do spółki IB na Węgrzech i będą podlegały lokalnemu nadzorowi finansowemu i lokalnej wartości ubezpieczenia (20k€ zamiast 50k£ oferowanego przez UK FSCS lub 500k$ US SIPC).

2. Na ile realnie traktujesz scenariusz, w którym takie ubezpieczenie mogłoby się przydać (np. pracownik brokera dokonuje potężnej defraudacji papierów wartościowych klientów i broker nie ma już z czego zwrócić pieniędzy). I jak się przed takim scenariuszem zabezpieczasz?

3. Jak podchodzisz do tematu wagi rynków rozwijających w Twoim portfelu? Zgodnie z kapitalizacją rynkową, czy przeważasz (a jeśli tak to w opraciu o jakie wskaźniki?)..

Re 2: IB jest swietne a co do potencjalnego bankructwa i wplywu brexitu na IB to tutaj jest to wyjasnione: https://thepoorswiss.com/broker-bankruptcy/ IMHO w przypadku takiego brokera jak IB to zabezpieczanie sie przed black swan event wydaje sie a koszty posiadania kilku brokerow zeby tylko wpasowac sie pod limit moga byc problematyczne

Bardzo fajny link i blog – nie znałem. Dzięki!

1) Korzystam z Interactive Brokers i w Azji też nie ma oferty lite – co jest dla mnie okay bo koszty i tak są minimalne i nieporównywalnie niższe niż u lokalnych brokerów. Ubezpieczenie, o którym piszesz dotyczy tylko gotówki a jako boglehead każdą gotówkę inwestuję (poza poduszką bezpieczeństwa) więc nie robi mi różnicy 20k czy 50k.

2) Nie potrafię ocenić takiego ryzyka, ale wydaje mi się minimalne.

3) Co do EM to nadal walczę ze sobą w tej sprawie. Z jednej strony wiem, że rynek sam zmieni wagi do odpowiednich, ale z drugiej strony wierzę w to, że przyszłość należy do Azji i jestem skłonny podnieść wagę z 12% (z udziału w globalnej kapitalizacji) do 20%. Oczywiście to indywidualna decyzja, która wymaga głębszej analizy.

Pozdrawiam!

Kolejny świetny artykuł !!!

Bardzo chętnie inwestowałbym część swoich dochodów w ETF-y zagraniczne (na przyszłą emeryturę w ramach IKE). Jednakże póki co prowizje polskich domów maklerskich (BOŚ i mBanku) skutecznie zniechęcają do inwestowania niewielkich kwot. Jestem w stanie miesięcznie odłożyć na przyszłą emeryturę ok 1100 zł, więc 50% tych środków jest lokowane na IKE Obligacje w PKO BP (IKE mojej żony), a kolejne 50% w moim IKE PLUS w NN Investment Partners w aktywne fundusze inwestycyjne.

A może jesteś w stanie podpowiedzieć jak tanio inwestować w ETFy?

Dzięki i powodzenia w regularnym inwestowaniu! 🙂 Co do rachunku maklerskiego to nie mieszkam teraz w Polsce i nie mam dostępu do lokalnych brokerów więc nie jestem na bieżąco. Natomiast bardzo fajne zestawienie różnych DM i kosztów zrobił Artur Wiśniewski z bloga stockbroker.pl.

https://stockbroker.pl/gdzie-kupic-etf/

inPzu umożliwiło inwestowanie w ramach IKE/IKZE w ich tanie jak na nasze warunki (0,5%) fundusze indeksowe, w tym akcji rynków rozwiniętych.

Bardzo dobra wiadomość! Dzięki za informacje. Przypominam również, żeby nie patrzeć tylko na opłatę na zarządzanie. Lepszym „miernikiem” (w PL) jest WSK = Wskaźnik Kosztów Całkowitych, który powinien zawierać również pozostałe koszty funduszu (często WSK potrafi być 2x wyższe niż sama opłata za zarządzanie).

Dzięki, akurat sam wyczułem ten pomysł, jak zaobserwowałem tegoroczne wartości mojego PPK. Fajnie byłoby oczywiście połączyć Bogleheads+IKE, więc zajmie się poszukiwaniem Domu Maklerskiego, który pozwoli na odpowiednie inwestycje.

Dokładnie! PPK ma wbrew pozorom bardzo dobre założenia i udało się rozwiązać największą bolączkę OFE (koszty). Oczywiście inwestycje PPK skoncentrowane głównie na Polsce są bardziej ryzykowane niż globalny rynek, ale część portfela ulokowana u siebie też ma sens. Powodzenia w regularnym oszczędzaniu i inwestycjach! 🙂

Cześć.

A jakie masz zdanie o takim Portfolio dla inwestora z Polski? Stosunek akcji do obligacji 70/30. Oczywiście opakowane w IKE z horyzontem długoterminowym.

iShares Core S&P 500 UCITS ETF (Acc)

iShares USD Treasury Bond 20+yr UCITS ETF (Dist)

Alokacja 70/30 (akcje/obligacje) jest dla mnie ok przy założeniu, że akceptujemy ryzyko i wytrzymamy potencjalne duże spadki na akcjach (zawsze możliwe). Wspomniane ETF-y technicznie bardzo ok, ale moim zdaniem dla inwestora z Polski zbyt skoncentrowane na USA i dolarze. Bogleheads zalecają mieszkańcom świata spoza USA inwestować globalnie w globalne aktywa/indeksy (gdzie USA i tak dominuje i ma ponad 50% wagi). Chociaż to oczywiście kwestia indywidualna. Najważniejsze to trzymać się planu i regularnie inwestować przez dekady.

https://www.bogleheads.org/wiki/Bogleheads%C2%AE_investing_start-up_kit_for_non-US_investors

Dzięki za szybką odpowiedź i za link! 🙂

Doskonały wpis. Ogromne dzięki za duży zastrzyk praktycznej wiedzy.

Dzięki i wytrwałości życzę! 🙂

Swoją lekcję z ETFem WIG20 przeszedłem.

Pytanie, w kontekście artykułu, jeśli mam zaoszczędzona i nie zainwestowaną wyższą kwotę, powiedzmy 100k, to czy cały czas stosuje podejście inwestowania małej części miesięcznie, no. 5k, czy wrzucam wszystko? (ale w ten sposób chyba nie zabezpieczam się przed fluktuacją)

Są dwie szkoły. Pierwsza to wszystko zainwestować od razu (statystycznie wychodziło częściej jako lepsza opcja). Druga – podzielić na kilka części i rozłożyć w czasie (np. 4 części i kupować co kwartał). W drugim przypadku robimy dywersyfikację w czasie i minimalizujemy ryzyko kupienia na górce. Emocjonalnie druga opcja jest też łatwiejsza, bo w razie czego mniejszy żal. Zatem kwestia indywidualna.

Ummm. Musisz zmienić font w tym „today’s tea, stay the course” – u mnie pokazuje się wyjustowane do lewej (ergo nieczytelny ASCII-obrazek)

Nie wiem czemu, ale wordpress na niektórych przeglądarkach dobrze pokazuje tweety a na innych się wykrzacza. W każdym razie wstawiłem screena zamiast kodu i teraz powinno być ok. Dzięki za informację!

Dzięki! Super wpis. Mam pytanie odnośnie rynków wschodzących z ekspozycją na Azję. Czy znasz jakiś ciekawy etf który uwzględnia akcje globalne z większym udziałem rynku azjatyckiego?

Globalne z większym udziałem Azji to nie znam (zazwyczaj globalne są z wyłączeniem czegoś, np ex. US, ex. Europa itp). Natomiast jest kilka dobrych ETF-ów na Azję albo z dużym udziałem Azji.

Np. na region APAC (Developed) jest Vanguard FTSE Developed Asia Pacific ex Japan UCITS ETF (VAPU), ale ten nie ma Chin i krajów rozwijajacych się jak Wietnam, Indie, Indonezja itp.

https://americas.vanguard.com/institutional/mvc/detail/etf/overview?portId=9676&assetCode=EQUITY##overview

Na Azję rozwijającą się jest iShares MSCI EM Asia UCITS ETF.

https://www.ishares.com/uk/individual/en/products/253723/ishares-msci-em-asia-ucits-etf

No i zawsze pozostają ETF-y na rynki rozwijące gdzie Azja dominuje (ponad 75%):

Od Vanguarda: FTSE Emerging Markets UCITS ETF – (USD) Accumulating (VFEA)

https://americas.vanguard.com/institutional/mvc/detail/etf/overview?portId=9678&assetCode=EQUITY##overview

Od BackRocka: iShares Core MSCI EM IMI UCITS ETF (EIMI)

https://americas.vanguard.com/institutional/mvc/investments/all-products

Przypominam tylko, że między iShares i Vanguardem (a właściwie MSCI a FTSE Russell), jest różnica w tym jak identyfikują Koreę (w MSCI to EM, w FTSE DM). Pisałem o tym już we wpisie:

https://mysteryfinanse.pl/ile-znaczy-polska-gielda-na-swiecie-i-polskie-akcje-w-globalnych-indeksach/

Ciężko się nie zgodzić. Moja przygoda z aktywnym inwestowaniem to niby w tym roku wynik na plusie ale jak patrzę na wynik mojego PPK, to jest porównywalny a przeznaczyłem sporo godzin wolnego czasu na webinaria, czytanie forum, seekingalpha, blogów, fintwitta. Także raczej przerzucę się na regularne kupowanie ETF/ETP zamiast stockpickingu a zaoszczędzony czas przeznaczę na ćwiczenia oraz dokształcanie się.

Najgorsze w aktywnym inwestowaniu jest moim zdaniem fałszywy obraz potencjalnych wyników w mediach społecznościowych (każdy jest 1000% YTD, więc zawsze jesteśmy niezadowoleni ze swoich zwrotów) oraz codzienne sprawdzanie notowań przy braku jasnych kryteriów wyjścia z inwestycji. Pewnie są ludzie o innej psychice ale dla mnie stockpicking to duże obciążenie.

Dzięki za podzielenie się! Wiele osób ma podobne spostrzeżenia. Oczywiście taka „mądrość” przychodzi po czasie. Ćwiczenia i zadbanie o zdrowie na pewno przyniosą większą alfę niż nawet bardzo trudne do osiągnięcia +2% ponad rynkiem (powtarzalnie w długim terminie). W każdym razie gratki za zdrowe podejście i powodzenia życzę!

dobre wpisy, idea inwestowania w etf daje pewien spokój i dużą oszczędność czasu, ale od jakiegoś czasu mam zajawkę inwestowania w spółki dywidendowe. Idea pasywnego dochodu bardzo do mnie przemawia, oczywiście niektórzy mówią że przecież można sprzedać etf ale pewnie było by mi jednak szkoda 😉

Liczę że za 10-15 wyceny wzrostą a tym samy i dywidendy

Dziękuję za komentarz! Co do spółek dywidendowych to przypominam, że na rynku nie ma darmowych obiadów a dochód pasywny to mit (trzeba się bardzo napracować, żeby dobrze wybrać a i tak nie ma żadnej gwarancji). Jako przestrogę przypomnę tylko kilka bardzo dużych i bardzo niegdyś lubiane spółki dywidendowe: Lehman, AIG, City, wszystkie banki europejskie, Orange, GE, Exxon, J. C. Penney, Kraft Heinz i setki innych, które po drodze się potknęły. Oczywiście nie mówię, aby w spółki dyw nie inwestować. Zwracam tylko uwagę, że to nie jest takie łatwe jak się wydaje i często kończy się gorzej niż w ETF-a w szeroki rynek. Każdy musi sam podjąć decyzje czy na to się pisze. W każym razie powodzenia i wytrwałości życzę (to najważniejsze niezależnie czy inwestujemy w ETFy czy pojedyńcze spółki).

Jestem tutaj pierwszy raz i już zostanę

[…] źródło wykresu: @Mysterybuzu na Twitter, zapraszam też na stronę mysteryfinanse.pl […]

Super art, pieknie opisuje strategie boogleheads wg ktorej tez sam inwestuje. Ja jednak zdecydowalem sie na Vanguard FTSE All-World zamiast alternatyw z iShares (via mbank). Roznice w performance sa niewielkie mimo pewnych roznic w indeksach (np ilosc spolek).

Dzięki! ETF-y Vanguard w Europie (UCITS) są świetne. Wspomniany VWRD/VWRA to jeden z ulubionych instrumentów bogleheads spoza US więc teraz ważne, by akumulować i się bogacić 🙂

Mam pytanie odnośnie VWRA odnośnie kwestii podatkowych (może banalne), ale ma w statusie podatkowym (UK, Austria, Germany, Switzerland Reporting) czy przy wypłacie środków podatek naliczany jest tylko w jednym kraju np. Polska jeśli kupię przez brokera działającego w Polsce np. DIF ?

Na początek zaznaczam, że nie znam jurysdykcji podatkowych innych państw i mówię tylko ze swojego doświadczenia (ETF notowany w Londynie – LSE). Wtedy tak – podatek przy sprzedaży (od zysków kapitałowych) jest zależny od kraju i rezydencji podatkowej posiadacza ETFa. Jeszcze jest druga warstwa podatków od dywidend, ale to się wszystko odbywa na lini Vanguard Irlandia a spółki z portfela i urzędy skarbowe z poszczególnych państw. Wszystko to jest odzwierciedlone w cenie ETFa (czyli my widzimy wartość już po podatkach od dywidend).

Dzięki za włożoną pracę w tego posta, dla początkujących obowiązkowa pozycja.

Dzień dobry 🙂 do przemyślenia jako Boglehead. Co prawda większości się nie uda pokonac rynku ale dzięki aktywnym inwestorom można znaleźć na rynku nieefektywności, które można wykorzystać przeciwko np. Paniom z TikTokInvestors, która radzi kupować Teslę bo przynosi takie a takie stopy zwrotu. Boglehead kupuje ETF, gdyby nie było aktywnych inwestorów to kupowaliby losowo wycenione spółki, co nie jest ani z korzyścią dla gospodarki (zła alokacja kapitału) ani dla posiadaczy ETF. To samo miałem z Kanią w 2013-2015 (należnosci rosną i stanowią już 60% aktywów, zysk jest ale przepływów pienieżnych nie ma – osztrzegałem inwestorów ale przez długi czas byłem krytykowany dlaczego nie rekomenduję bo rośnie).

Ponadto są też ETF aktywnie zarzadzane – róznica kosztowa z Otwartmi Funduszami to brak noniecznosci prowadzenia rejestru uczestników, opłat dla dystrybutora (ponad połowa management fee), ankiety MIFID, koszt Compliance (nie tylko pienieżny ale i czasowy dla managera), Prawnego. Koszt Managera to jest mały koszt przy miliardowych aktywach a nawet pasywne ETF musza mieć Managera, który bedzie czuwał nad systemem alokacji.

Nie wiem czy warto w takim razie wyśmiewać ciekawe pomysły inwestycyjne – jak np. short na Tesli. Inwestorzy aktywni są potrzebni aby ostrzegali resztę, że są zagrożenia i aktywa mogą nie byc dobrze wycenione (chyba, że chce mieć Pan połowę aktywów w Tesla/GME w ETF i udział w indeksie wzrósł:-)

Ja się zgadzam, że aktywni są potrzebni. Nawet garstce może się udać w długim terminie wypracować lepsze wyniki niż Pan rynek. Jednak statystycznie większości z nas to się nie uda (nawet profesjonalistom to nie wychodzi). Dlatego dla większości z nas lepiej skupić się na dopłacaniu i pozwolić Panu rynkowi robić swoje. Swoją drogą Tesla i GME jest jaka jest bo to aktywni ją do tego doprowadzili, a nie pasywni 🙂

[…] w niskokosztowe fundusze ETF. Co miesiąc regularnie dokupuję jednostki i staram się trzymać strategii Johna Bogle’a. Więcej na temat mojego podejścia do inwestycji opiszę w osobnym […]

cześć

jak brać pod uwage ryzyka kursowe przy zakupie ETF?

np FTSE All-World UCITS ETF notowany XETRA VWCE?możemy przyjac euro za jakis czas przy nie korzystnym dla naszych oszczedności wspołczynniku

tak samo jak ruch w dół o 5-10% daje nam potencjalna strate (lub w góre to wiadomo, zysk)

Cześć,

O wpływie waluty na wynik inwesycji w Polsce pisałem tutaj:

https://mysteryfinanse.pl/wplyw-dolara-na-inwestowanie-w-akcje-amerykanskie/

Dzięki za ten artykuł!

Co sądzisz o inwestowaniu w ramach IKE w LifeStrategy 80/20 od Vanguarda? Wiem, że można samemu zbudować lepszy portfel, ale chciałbym prowadzić pasywny portfel na długi termin (40 lat do emerytury), który byłby totalnym no-brainerem i dokonywać transakcji raz na kwartał/raz na pół roku żeby uśrednić cenę w czasie i nie patrzeć na to czy obecnie jest drogo, czy też nie.

Wydaje mi się, że to świetny pomysł i produkt. Prostota strategii i łatwość jej implementacji to jedno z najważniejszych kryteriów.

Wracam do tematu 😀

Sporo się nauczyłem przez ten czas o ETFach i mam pewien problem behawioralny. Zastanawiam się czy inwestować przez IKE w Vanguard LifeStrategy 80/20, 60/40, a może w VWCE (Vanguard FTSE All-World UCITS ETF USD Acc)?

Otóż, nigdy nie przeżyłem bessy. Nie wiem jak się zachowam jeśli moja inwestycja byłaby stratna np. 50%. Logicznie, powinienem wtedy kupować, ale nie wiem czy jeśli obsunięcie kapitału mogłoby trwać nawet przez kilka lat, to czy ja nie stracę po drodze nadziei, że jeszcze kiedyś zarobię (lub wyjdę na zero) i nie poddam się sprzedając jednostki funduszu.

Tak jak wspomniałem w poprzednim komentarzu – do samej emerytury mam 40 lat, więc logicznie byłoby kupić nawet VWCE, ponieważ akcje w długim terminie dają zarobić średnio te niespełna 10% rocznie. Chociaż, równie dobrze bessa mogłaby przyjść w momencie mojego przejścia na emeryturę/wypłaty kapitału.

Co o tym sądzisz? Jakieś rady? Jest to dla mnie wielki problem, ponieważ kiedy już zdecyduję się inwestować pasywnie w któryś z tych ETFów, to chciałbym być zdyscyplinowany, wytrwać i trzymać się swojej strategii do końca, a nie po drodze ją zmieniać, czy rezygnować z niej całkowicie.

Hejka.

Jeżeli nie wiesz czy wytrzymasz długie i głębokie spadki to IMO lepiej kupować bardziej konserwatywny produkt z większą alokacją w obligacje. Najważniejsze w inwestowaniu to wytrwałość i trzymanie się planu w trudnych momentach (które mogą trwać latami).

Hej. Pomimo wieku (31 lat). Nie wiem co zrobić w kwestiach finansowych. Nie mam długu. Poducha jest na 6 mc. Ale ciąży jeszcze hipoteka 95 kafla. Teraz nie wiem co zrobić.

1) nadplacac kredyt? ( Obecnie przy niskim wiborze % wynosi 1,9). Jak wskoczy za 2 mc na nowy to około 4% powinien wynosić

2) nawet płacąc te parę stówek więcej z powodu powiększenia oprocentowania mogę odkładać na jednym z ike (małżeństwo) maxymalny roczny limit. Natomiast doskwiera mi druga strona. Co się stanie w scenariuszu kiedy w pl inflacja wybije i raty podskoczą do wyższych wartości?

Wyliczyłem że płacąc stałe 1500 zł (obecnie kredyt wynosi 400) splacilbym go w 6 lat i zaoszczędził 40 tys.

3) odnośnie oszczędzania chce uzbierać dla trójki dzieci kapitał ~ 80 tys na ich moment studiów i swoją emeryturę(jak nie będą chcieli, to na mieszkanie?)

Jak to ugryźć biorąc pod uwagę rozbieżne horyzonty czasowe (dzieci za 13 / 15 / 17 lat i moja i żony emerytura min 30 lat)

4) z matematycznego punktu widzenia nawet straty -80 mogę przeboleć wiedząc że wrócą. Tylko pytanie czy historia się powtorzy? Mam niestety mała wiedze w tym temacie i pytanie co najbardziej realnego miałoby się stać żeby rynek akcji zszedł do takiego stałego załamania/wyzerowania?

Czy dobrym pomysłem jest 80/20 czy nawet 90/10 albo 100/0 skoro i tak historycznie i statystycznie całość domykała się inplus.

5) jeśli etf to pytanie jak wygląda temat realnie podziału. Czemu ogólne etfy jako world a nie np jako podział rozwinięte / wschodzące. Jakiś podział %.

IMHO, pozbycie się kredytu (tu u Ciebie: nadpłata, ale raty kapitałowej, nie odsetek!, być może musisz poprosić o skrócenie trwania kredytu o np 2-3 lata, naciskaj że chcesz spłacić kapitał! bo oni walą w przysłowiowego chuja i robią „nadpłacasz część kapitału, ale i część odsetek”, złodzieje) to jedna z najlepszych decyzji jakie możesz podjąć. Ten pieprzony kredyt hipoteczny daje bankowi odsetkową kasę jakby z dwóch mieszkań (procent składany, owe 2% rocznie naprawdę szybko się akumuluje).

Co do nadchodzącego krachu – może (w ramach „testowania nerwów” 🙂 weź trzy Vanguardy: VWCE (100% akcji), V80A (80% akcji) i V60A (60%). Będzie krach, i jeśli jesteś twardy, będziesz dokupował. A jeśli jednak nie masz tak twardej psychiki jak pan z Chłopaków Co Nie Płaczą, to np ze stratą sprzedasz VWCE, może i V80A, ale chociaż V60A Ci zostanie – czyli „zostaniesz w rynku”, choć 1/3 kapitału będzie pracować?